Klam levného dluhu

Korporátní sféru v USA sužuje narůstající dluh. Zpráva S&P Global Ratings ukázala, že dluh 2000 hodnocených korporací v USA vzrostl na 6,6 bilionu USD, ale v hotovosti mají jen 1,8 bilionu USD.

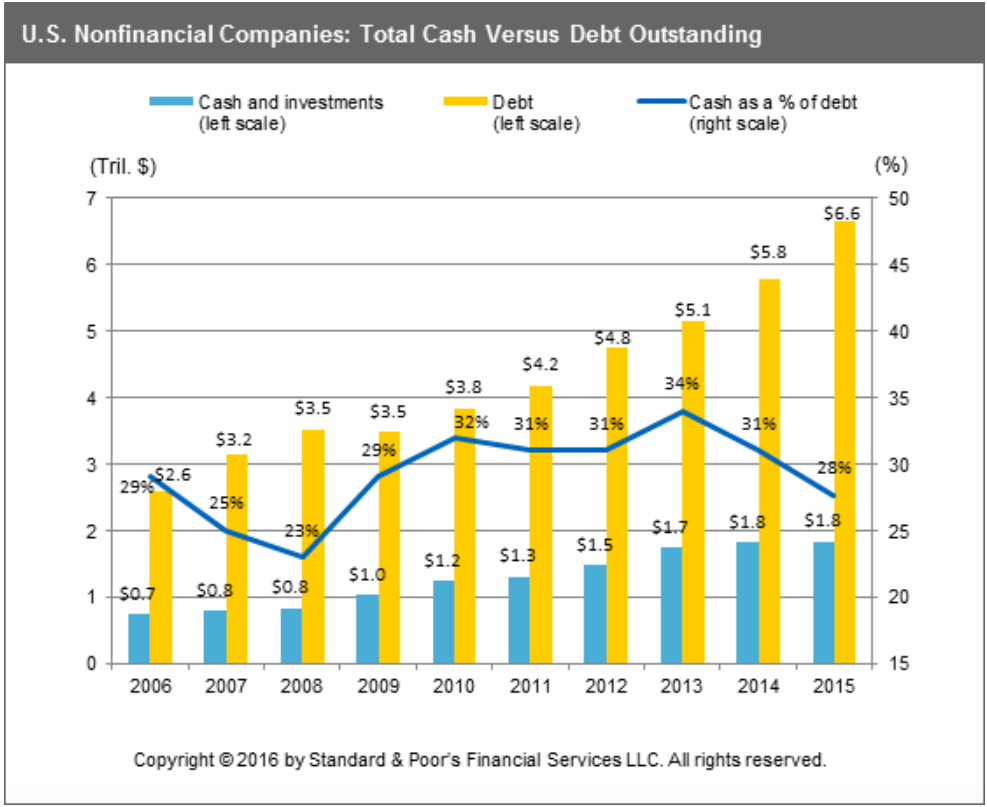

Podle S&P Global Ratings se u amerických společností v roce 2015 zvýšila držba hotovosti a vzrostla na rekordních 1,84 bilionu USD, nicméně firemní dluh narostl ve stejném roce na 6,6 bilionu USD z předchozích 5,8 bilionu USD. To znamená, že společnosti mají 28 centů v hotovosti na každý půjčený dolar nebo tedy poměr hotovosti k dluhu (ukazatel - cash to debt ratio) činí 28 %. Podobná situace byla v roce 2007, kdy začala krize.

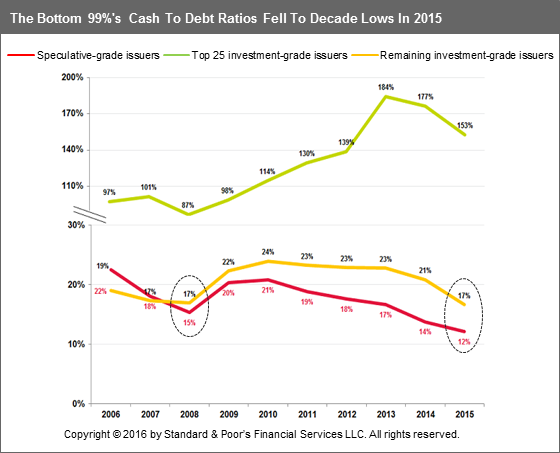

Pokud se neuvažuje 1 % firem s nejlepší finanční situací, tak zbylých 99 % firem má tento poměr na úrovni 15 % (17 % u jiných společností s investičním ratingem a 12 % u firem se spekulativních ratingem), což je ještě horší než v roce 2008.

Mnoho amerických společností očekává, že Fed bude pokračovat ve zvyšování úrokových sazeb. Korporace tedy začínají být více chamtivé a zvyšují páku, aby využily poslední možnost získat levné půjčky. Americkým firmám klesají zisky a příjmy po dobu delší než jeden rok a právě to představuje velký problém pro ty společnosti, které využívají výše zmíněný pákový efekt.

Pokud by nastala série zvedání úrokových sazeb, tak by výrazně poklesly zisky a zpomalil by se ekonomický růst, což by vedlo k bankrotům. Proto je docela pravděpodobné, že Fed v dohledné době nebude zvyšovat úrokové sazby. Navíc tomu nasvědčuje i fakt, že v prvním čtvrtletí zpomalil růst hrubého domácího produktu v USA na 0,5 %, což je nejnižší tempo za poslední dva roky.

Podle S&P Global Ratings se u amerických společností v roce 2015 zvýšila držba hotovosti a vzrostla na rekordních 1,84 bilionu USD, nicméně firemní dluh narostl ve stejném roce na 6,6 bilionu USD z předchozích 5,8 bilionu USD. To znamená, že společnosti mají 28 centů v hotovosti na každý půjčený dolar nebo tedy poměr hotovosti k dluhu (ukazatel - cash to debt ratio) činí 28 %. Podobná situace byla v roce 2007, kdy začala krize.

Pokud se neuvažuje 1 % firem s nejlepší finanční situací, tak zbylých 99 % firem má tento poměr na úrovni 15 % (17 % u jiných společností s investičním ratingem a 12 % u firem se spekulativních ratingem), což je ještě horší než v roce 2008.

Mnoho amerických společností očekává, že Fed bude pokračovat ve zvyšování úrokových sazeb. Korporace tedy začínají být více chamtivé a zvyšují páku, aby využily poslední možnost získat levné půjčky. Americkým firmám klesají zisky a příjmy po dobu delší než jeden rok a právě to představuje velký problém pro ty společnosti, které využívají výše zmíněný pákový efekt.

Pokud by nastala série zvedání úrokových sazeb, tak by výrazně poklesly zisky a zpomalil by se ekonomický růst, což by vedlo k bankrotům. Proto je docela pravděpodobné, že Fed v dohledné době nebude zvyšovat úrokové sazby. Navíc tomu nasvědčuje i fakt, že v prvním čtvrtletí zpomalil růst hrubého domácího produktu v USA na 0,5 %, což je nejnižší tempo za poslední dva roky.

První Čechoslovák, který se vylodil v Normandii, byl Miloš Knorr

První Čechoslovák, který se vylodil v Normandii, byl Miloš Knorr Milujete svou zem, nebo jste nacionalisti?

Milujete svou zem, nebo jste nacionalisti? Co je to vlastně láska

Co je to vlastně láska Co ukázal první díl volby ředitele České televize. Dohody se - zatím - plní

Co ukázal první díl volby ředitele České televize. Dohody se - zatím - plní