Riziko QE: nemá dlouhodobý efekt

Centrální banky vyčerpají svoje nástroje. Proč nemá QE tak silný vliv a proč jakékoliv další lití peněz do oběhu bude zbytečné anebo dokonce nežádoucí?

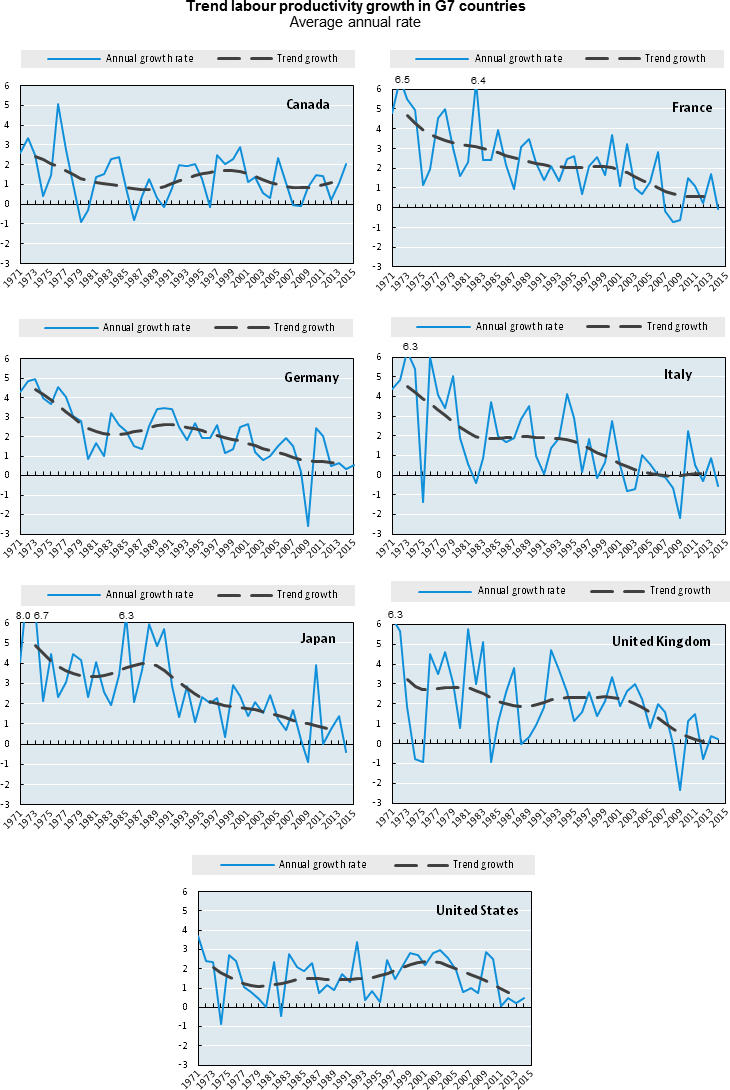

V posledních letech dochází ke zpomalování růstu produktivity. To přichází v době, kdy se dějí rychlé technologické změny, firmy zvyšují svoji účast na globální úrovni a také se obecně zvyšuje úroveň vzdělání pracovní síly. Paradoxem je, že všechny tyto prvky jsou tradičně spojovány s vyšším růstem produktivity. Ve skutečnosti se očekávalo, že s příchodem digitálních inovací dojde k nové vlně růstu produktivity, tak jako tomu bylo například v roce 1990, kdy nastala éra komunikačních technologií. Zpomalení růstu produktivity je společným obrazem vyspělých ekonomik. Z grafů lze vyčíst, že růst produktivity začal zpomalovat v některých zemích (Kanada, VB a USA) ještě před krizí počátkem roku 2000. Dlouhodobý trend zpomalování můžeme sledovat od roku 1970 ve Francii, Německu, Itálii a Japonsku.

Graf: Průměrné roční tempo růstu produktivity práce v zemích G7 v % (zdroj: OECD)

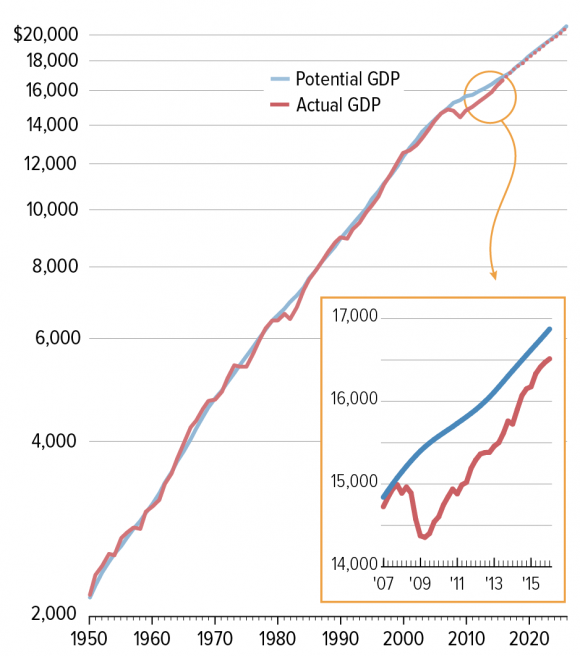

Růst produktivity práce je zásadním faktorem pro zdravý ekonomický rozmach. Produktivita ovlivňuje potenciální HDP. Můžeme se podívat na Spojené státy, kde centrální banka v recesi rychle přistoupila k QE. To určitě pomohlo k výraznému zvýšení HDP, ale co potenciální HDP? To se zavedením QE nezačalo rychleji stoupat. Nyní jsme v situaci, kdy se reálné HDP přibližuje k potenciálnímu HDP. S tím je spojen i výrazný pokles nezaměstnanosti a růst mezd. QE v dlouhém období nemá výrazný vliv na růst potenciálního HDP. Pokud je záměrem dál zvedat potenciální HDP, tak klíčem je zvyšovat produktivitu práce (kupříkladu lepším vzděláním v perspektivních oborech), počet zaměstnaných lidí (kupříkladu větší porodnosti nebo také migraci) a využití kapitálu (větším využitím automatizace).

Není pochyb, že současná uvolněná měnová politika centrálních bank pomáhá zvyšovat momentální ekonomický růst. Problém ale nastane, až se ekonomiky přiblíží k potenciálnímu HDP. Na ten nemá QE tak silný vliv a jakékoliv další lití peněz do oběhu bude zbytečné anebo dokonce nežádoucí. Jinými slovy centrální banky vyčerpají svoje nástroje. Ekonomické subjekty si pak budou muset pomoct sami. Jak brzy by tento stav mohl nastat? Podle dat OECD by se reálný HDP USA mohlo dostat nad potenciální HDP v roce 2018. Pro evropské země je výhled podobný.

Co můžeme očekávat v nejbližších dvou letech? ECB jasně uvedla, že se bude nadále snažit o zvýšení úvěrové aktivity v eurozóně a potažmo v celé EU. To bude mimo jiné tlačit vzhůru ceny nemovitostí, dluhopisů a i akcií. Jak jsme ale uvedli, kolem roku 2018 (tedy za cca 2,5 roku) se monetární politika může dostat na svůj funkční limit. Pokud nebudou spuštěny nástroje podporující potenciální HDP, tak období všeobecného ekonomického růstu skončí.

Graf č. 2: Hrubý domácí produkt USA, v bilionech USD (zdroj: CBPP)

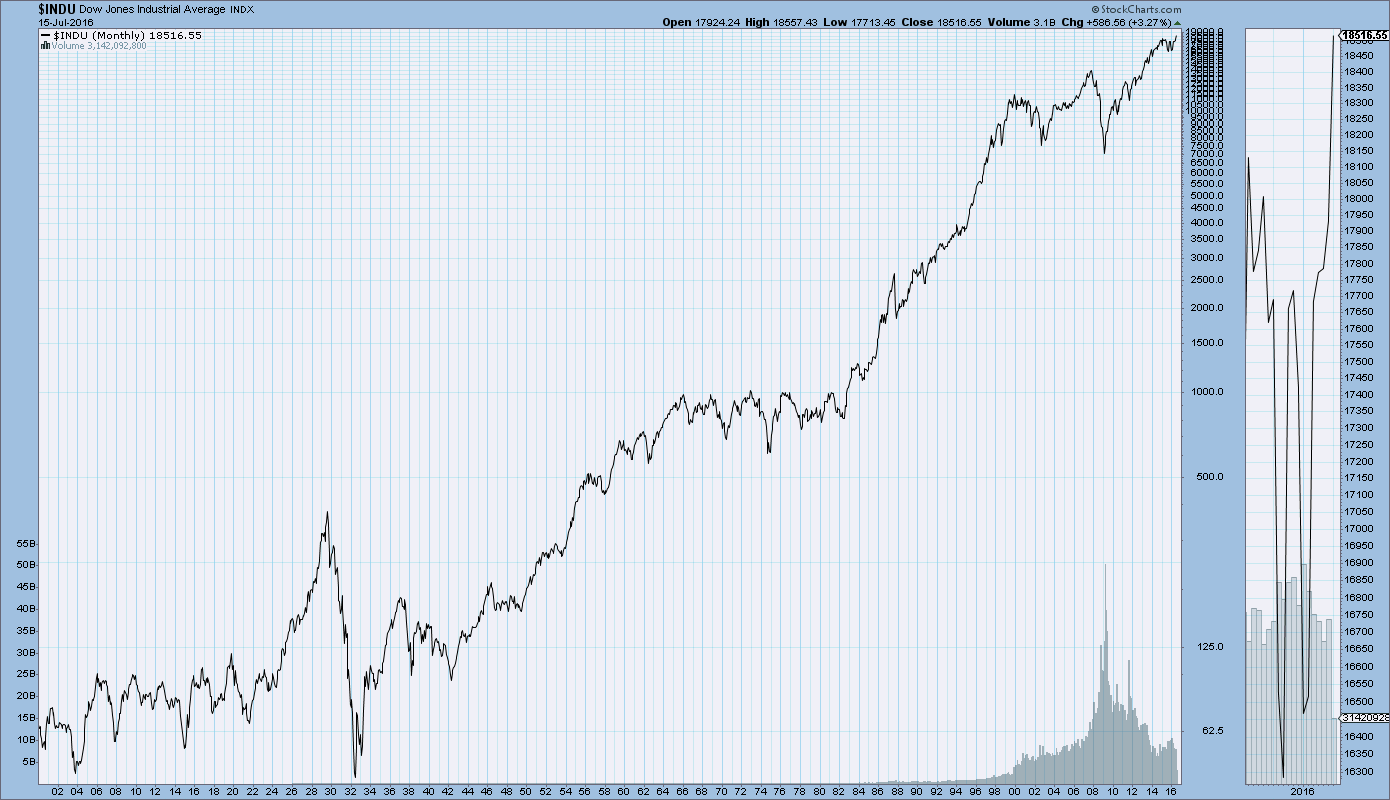

Graf č. 3: Logaritmický graf, který lépe vizualizuje vývoj Dow Jones Industrial Average – od roku 1900, v bodech (zdroj: stockcharts)

V posledních letech dochází ke zpomalování růstu produktivity. To přichází v době, kdy se dějí rychlé technologické změny, firmy zvyšují svoji účast na globální úrovni a také se obecně zvyšuje úroveň vzdělání pracovní síly. Paradoxem je, že všechny tyto prvky jsou tradičně spojovány s vyšším růstem produktivity. Ve skutečnosti se očekávalo, že s příchodem digitálních inovací dojde k nové vlně růstu produktivity, tak jako tomu bylo například v roce 1990, kdy nastala éra komunikačních technologií. Zpomalení růstu produktivity je společným obrazem vyspělých ekonomik. Z grafů lze vyčíst, že růst produktivity začal zpomalovat v některých zemích (Kanada, VB a USA) ještě před krizí počátkem roku 2000. Dlouhodobý trend zpomalování můžeme sledovat od roku 1970 ve Francii, Německu, Itálii a Japonsku.

Graf: Průměrné roční tempo růstu produktivity práce v zemích G7 v % (zdroj: OECD)

Růst produktivity práce je zásadním faktorem pro zdravý ekonomický rozmach. Produktivita ovlivňuje potenciální HDP. Můžeme se podívat na Spojené státy, kde centrální banka v recesi rychle přistoupila k QE. To určitě pomohlo k výraznému zvýšení HDP, ale co potenciální HDP? To se zavedením QE nezačalo rychleji stoupat. Nyní jsme v situaci, kdy se reálné HDP přibližuje k potenciálnímu HDP. S tím je spojen i výrazný pokles nezaměstnanosti a růst mezd. QE v dlouhém období nemá výrazný vliv na růst potenciálního HDP. Pokud je záměrem dál zvedat potenciální HDP, tak klíčem je zvyšovat produktivitu práce (kupříkladu lepším vzděláním v perspektivních oborech), počet zaměstnaných lidí (kupříkladu větší porodnosti nebo také migraci) a využití kapitálu (větším využitím automatizace).

Není pochyb, že současná uvolněná měnová politika centrálních bank pomáhá zvyšovat momentální ekonomický růst. Problém ale nastane, až se ekonomiky přiblíží k potenciálnímu HDP. Na ten nemá QE tak silný vliv a jakékoliv další lití peněz do oběhu bude zbytečné anebo dokonce nežádoucí. Jinými slovy centrální banky vyčerpají svoje nástroje. Ekonomické subjekty si pak budou muset pomoct sami. Jak brzy by tento stav mohl nastat? Podle dat OECD by se reálný HDP USA mohlo dostat nad potenciální HDP v roce 2018. Pro evropské země je výhled podobný.

Co můžeme očekávat v nejbližších dvou letech? ECB jasně uvedla, že se bude nadále snažit o zvýšení úvěrové aktivity v eurozóně a potažmo v celé EU. To bude mimo jiné tlačit vzhůru ceny nemovitostí, dluhopisů a i akcií. Jak jsme ale uvedli, kolem roku 2018 (tedy za cca 2,5 roku) se monetární politika může dostat na svůj funkční limit. Pokud nebudou spuštěny nástroje podporující potenciální HDP, tak období všeobecného ekonomického růstu skončí.

Graf č. 2: Hrubý domácí produkt USA, v bilionech USD (zdroj: CBPP)

Graf č. 3: Logaritmický graf, který lépe vizualizuje vývoj Dow Jones Industrial Average – od roku 1900, v bodech (zdroj: stockcharts)

Šmuclerová je ze hry. O post ředitele ČT si to rozdají její dlouholetí manažeři

Šmuclerová je ze hry. O post ředitele ČT si to rozdají její dlouholetí manažeři První Čechoslovák, který se vylodil v Normandii, byl Miloš Knorr

První Čechoslovák, který se vylodil v Normandii, byl Miloš Knorr Milujete svou zem, nebo jste nacionalisti?

Milujete svou zem, nebo jste nacionalisti? Co je to vlastně láska

Co je to vlastně láska