Ceny bytů v ČR na maximech a bublina na obzoru?

Co způsobuje markantní nárůst cen bytů? Jak dlouho ještě růst potrvá? Kde byty nejvíce zdražily? Jak jsou na tom úvěry? A co situace bank?

Ekonomice se daří, podíl nezaměstnaných osob se v červnu 2016 snížil na 5,2 % z květnových 5,4 % (nižší nezaměstnanost byla naposledy v roce 2008). K tomu je nutné přičíst výrazný nárůst mezd a velmi snadný přístup k hypotečním úvěrům. Kombinace všech kladných faktorů vytváří ideální podmínky pro nákup nemovitosti. Také nesmíme opomenout ani nové trendy pronájmu, kdy nepochybně někoho může motivovat nákup nemovitosti za účelem pronájmu na AirBnB, kde může zinkasovat víc peněz oproti standardnímu pronájmu.

Nabídkové ceny bytů v ČR na maximech

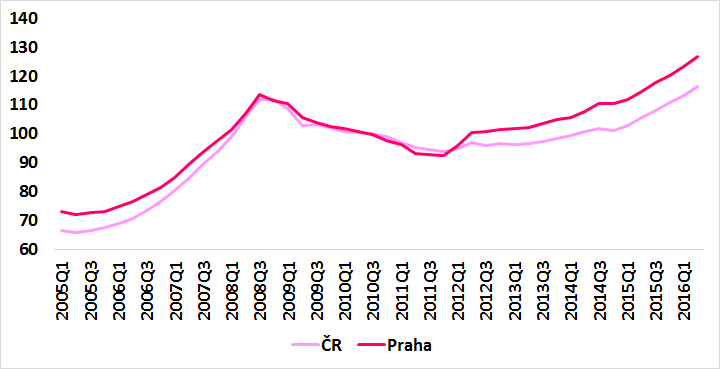

Nabídkové ceny bytů v ČR dosáhly nového maxima, čímž překonaly úrovně z roku 2008. Výrazný nárůst můžeme pozorovat u nabídkových cen bytů v Praze, u nichž index ukazuje výrazně vyšší úroveň než před krizí.

Graf č. 1: Index nabídkových cen bytů (zdroj: Statistický úřad ČR)

V rámci ČR byl zaznamenán největší meziroční nárůst nabídkových cen bytů za 1 m² v Jihlavě, ve Zlíně, Ostravě a v Brně. V rámci Prahy byl největší meziroční nárůst nabídkových cen bytů za 1 m² dosažen na Praze 8, Praze 9 a pak na Praze 1 a Praze 7.

Tabulka č. 1: Průměrná nabídková cena bytu za 1 m² (zdroj: Realitymix)

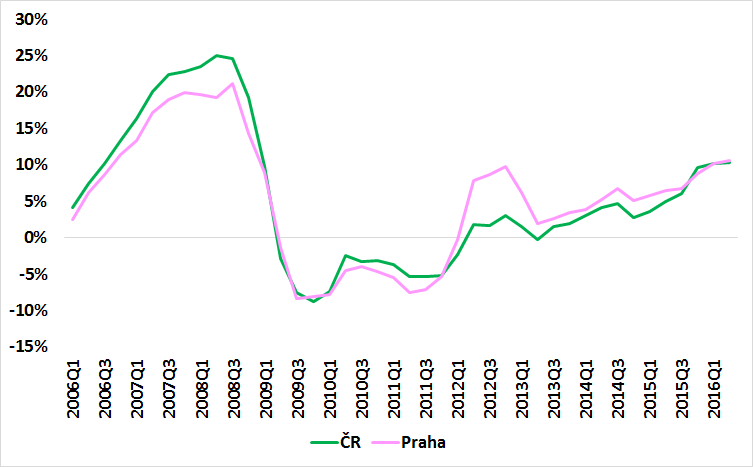

Co je ale mnohem zajímavější, tak je meziroční změna cen nabídkových bytů. Ačkoliv nabídkové ceny bytů dosáhly vyššího vrcholu než v roce 2008, tak meziroční tempo růstu ještě nedosahuje takové rychlosti jako před krizí. A to je důležité při určení bubliny nemovitostního trhu. Oproti stejnému období minulého roku vzrostly ceny nabídkových bytů v ČR o 10 %. Pro představu a porovnání v roce 2008 vzrostly ceny nabídkových bytů v ČR o 25 %. Je velmi pravděpodobné, že ceny mohou růst i déle než 12 měsíců a to patrně do doby, kdy ekonomika nedosáhne svého potenciálu.

Analýza časového průběhu historických bublin a pádů je velmi zajímavá. V momentě, kdy v minulosti nastal zlom v tempu růstu cen, což bylo ve 2. čtvrtletí 2008, tak ještě přibližně půl roku trval pomalý růst cen předtím, než nastal pád cen o 16 %. Nemovitost, která stála 2 miliony Kč, byla na konci propadu oceněna na 1 675 000 Kč.

Graf č. 2: Meziroční změna cen nabídkových bytů (zdroj: Statistický úřad ČR)

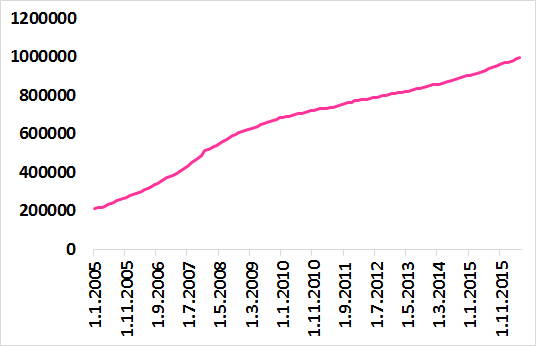

Ke konci května tohoto roku poskytly banky v ČR rekordní objem úvěrů. Levné a snadno přístupné úvěry napomáhají růstu cen nemovitostí. Úvěrové reklamní masírování ze strany bank na nás křičí ze všech stran. Není se čemu divit, jelikož průměrná úroková sazba stále klesá a v červnu 2016 dokonce propadla na nové minimum 1,87 %. Z pohledu bank se ovšem nejedná o ideální stav, jelikož jim klesá úroková marže. Pro představu - čistá úroková marže České spořitelny se za rok 2015 meziročně snížila z 3,5 % na 3,3 %, což je hodně (procentuální pokles byl 5,7 %). To znamená, že v této fázi potřebují bankéři ze „Spořky“ získat ještě více úvěrových klientů, pokud si chtějí zachovat svoje bonusy. Jelikož je na malém rybníčku hodně bank, které se přetahují o stejné klienty, tak lze počítat s tím, že banky budou nadále snižovat sazby. Ve své podstatě je to začarovaný kruh, kterému napomáhá expanzivní monetární politika.

Tabulka č. 2: Čistá úroková marže České spořitelny (zdroj: výroční zpráva ČS)

Graf č. 3: Celkem poskytnuté úvěry v ČR v milionech korun (zdroj: ČNB)

Jaká je situace v zahraničí?

Nízké úrokové sazby na celém světě nafukují realitní bublinu. Centrální bankéři významných ekonomik zatím tento vývoj jenom pozorují a dumají nad tím, jestli už svými zásahy nedělají v ekonomice ještě větší zmatek. K červnu tohoto roku pozorujeme výrazný meziroční nárůst cen v kanadském Vancouveru o 32,1 %, v australské Sydney o 11,3 %, ve švédském Stockholmu o 16 %, v americkém Denveru o 14 %.

Ekonomice se daří, podíl nezaměstnaných osob se v červnu 2016 snížil na 5,2 % z květnových 5,4 % (nižší nezaměstnanost byla naposledy v roce 2008). K tomu je nutné přičíst výrazný nárůst mezd a velmi snadný přístup k hypotečním úvěrům. Kombinace všech kladných faktorů vytváří ideální podmínky pro nákup nemovitosti. Také nesmíme opomenout ani nové trendy pronájmu, kdy nepochybně někoho může motivovat nákup nemovitosti za účelem pronájmu na AirBnB, kde může zinkasovat víc peněz oproti standardnímu pronájmu.

Nabídkové ceny bytů v ČR na maximech

Nabídkové ceny bytů v ČR dosáhly nového maxima, čímž překonaly úrovně z roku 2008. Výrazný nárůst můžeme pozorovat u nabídkových cen bytů v Praze, u nichž index ukazuje výrazně vyšší úroveň než před krizí.

Graf č. 1: Index nabídkových cen bytů (zdroj: Statistický úřad ČR)

V rámci ČR byl zaznamenán největší meziroční nárůst nabídkových cen bytů za 1 m² v Jihlavě, ve Zlíně, Ostravě a v Brně. V rámci Prahy byl největší meziroční nárůst nabídkových cen bytů za 1 m² dosažen na Praze 8, Praze 9 a pak na Praze 1 a Praze 7.

Tabulka č. 1: Průměrná nabídková cena bytu za 1 m² (zdroj: Realitymix)

Co je ale mnohem zajímavější, tak je meziroční změna cen nabídkových bytů. Ačkoliv nabídkové ceny bytů dosáhly vyššího vrcholu než v roce 2008, tak meziroční tempo růstu ještě nedosahuje takové rychlosti jako před krizí. A to je důležité při určení bubliny nemovitostního trhu. Oproti stejnému období minulého roku vzrostly ceny nabídkových bytů v ČR o 10 %. Pro představu a porovnání v roce 2008 vzrostly ceny nabídkových bytů v ČR o 25 %. Je velmi pravděpodobné, že ceny mohou růst i déle než 12 měsíců a to patrně do doby, kdy ekonomika nedosáhne svého potenciálu.

Analýza časového průběhu historických bublin a pádů je velmi zajímavá. V momentě, kdy v minulosti nastal zlom v tempu růstu cen, což bylo ve 2. čtvrtletí 2008, tak ještě přibližně půl roku trval pomalý růst cen předtím, než nastal pád cen o 16 %. Nemovitost, která stála 2 miliony Kč, byla na konci propadu oceněna na 1 675 000 Kč.

Graf č. 2: Meziroční změna cen nabídkových bytů (zdroj: Statistický úřad ČR)

Ke konci května tohoto roku poskytly banky v ČR rekordní objem úvěrů. Levné a snadno přístupné úvěry napomáhají růstu cen nemovitostí. Úvěrové reklamní masírování ze strany bank na nás křičí ze všech stran. Není se čemu divit, jelikož průměrná úroková sazba stále klesá a v červnu 2016 dokonce propadla na nové minimum 1,87 %. Z pohledu bank se ovšem nejedná o ideální stav, jelikož jim klesá úroková marže. Pro představu - čistá úroková marže České spořitelny se za rok 2015 meziročně snížila z 3,5 % na 3,3 %, což je hodně (procentuální pokles byl 5,7 %). To znamená, že v této fázi potřebují bankéři ze „Spořky“ získat ještě více úvěrových klientů, pokud si chtějí zachovat svoje bonusy. Jelikož je na malém rybníčku hodně bank, které se přetahují o stejné klienty, tak lze počítat s tím, že banky budou nadále snižovat sazby. Ve své podstatě je to začarovaný kruh, kterému napomáhá expanzivní monetární politika.

Tabulka č. 2: Čistá úroková marže České spořitelny (zdroj: výroční zpráva ČS)

Graf č. 3: Celkem poskytnuté úvěry v ČR v milionech korun (zdroj: ČNB)

Jaká je situace v zahraničí?

Nízké úrokové sazby na celém světě nafukují realitní bublinu. Centrální bankéři významných ekonomik zatím tento vývoj jenom pozorují a dumají nad tím, jestli už svými zásahy nedělají v ekonomice ještě větší zmatek. K červnu tohoto roku pozorujeme výrazný meziroční nárůst cen v kanadském Vancouveru o 32,1 %, v australské Sydney o 11,3 %, ve švédském Stockholmu o 16 %, v americkém Denveru o 14 %.

Vytápění plynovým kotlem se stále vyplatí, i když plyn zdraží

Vytápění plynovým kotlem se stále vyplatí, i když plyn zdraží Šmuclerová je ze hry. O post ředitele ČT si to rozdají její dlouholetí manažeři

Šmuclerová je ze hry. O post ředitele ČT si to rozdají její dlouholetí manažeři První Čechoslovák, který se vylodil v Normandii, byl Miloš Knorr

První Čechoslovák, který se vylodil v Normandii, byl Miloš Knorr Milujete svou zem, nebo jste nacionalisti?

Milujete svou zem, nebo jste nacionalisti? Co je to vlastně láska

Co je to vlastně láska