Centrální banky chtějí koupit více akcií

Již nějaký ten pátek se centrální banky snaží v rámci kvantitativního uvolňování podpořit důvěru v hroutící se systém. Jak je na tom s nákupem akcií ČNB?

Již nějaký ten pátek se centrální banky snaží v rámci kvantitativního uvolňování podpořit důvěru v hroutící se systém. Prvně centrální banky snižovaly úrokové sazby a nakupovaly vládní dluhopisy. Poté však přikročily k nákupu korporátních dluhopisů a zavedení záporných úrokových sazeb. Nízké až v některých případech záporné úrokové sazby poslaly požadované výnosnosti vládních dluhopisů hluboko dolů, což přimělo konzervativní investory a manažery fondů nakupovat rizikovější aktiva, aby dosáhli vyšších výnosů. V globálním měřítku záporné požadované výnosnosti vládních dluhopisů dosahují v objemovém vyjádření zhruba 10 bilionů USD, přičemž zhruba do poloviny roku 2014 to byla ještě 0. A do toho ani nemluvně o měnových válkách, díky nimž centrální banky získaly značné množství volných peněžních prostředků v cizích měnách.

Devizové rezervy centrálních bank od devadesátých let rostou. Ve třetím čtvrtletí roku 2016 globální devizové rezervy dosáhly 11 bilionů USD, přičemž na konci roku 1995 byly ve výši 1,4 bilionu USD. Jeden ze způsobů, jak s těmito rezervami naložit, je dle centrálních bank nakoupit přímo akcie společností. A to po vzoru Švýcarské centrální banky (SNB), která měla hodně cizích měn z dob, kdy se snažila udržet kurz švýcarského franku co nejslabší ve snaze bojovat proti deflaci a podpořit tamní exportéry. V současné době se Švýcarská centrální banka stala jedním z největších veřejných investorů vůbec. Ještě v roce 2009 činily akcie pouze 7 % rezerv SNB, dnes to už je 20 %.

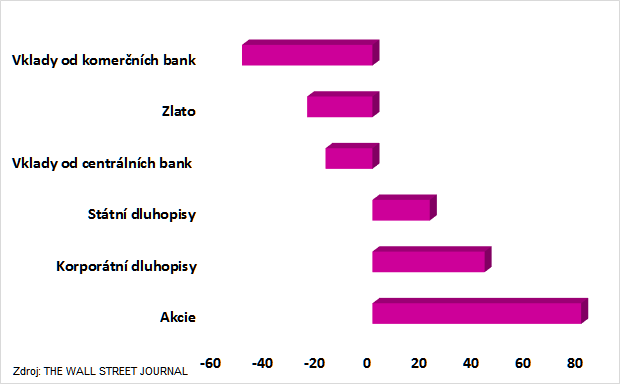

Následující graf ukazuje procentuální podíl centrálních bank, které uvedly, že objem nákupu daného aktiva zvýší či sníží. 80 % centrálních bank uvedlo, že má v plánu nakoupit více akcií. Pozadu nezůstávají ani korporátní dluhopisy, jež má v plánu nakoupit 43 % centrálních bank.

Nákupy akcií jsou pro centrální banky rizikové. V roce 2015 Švýcarská centrální banka zaznamenala ztrátu na zahraničních aktivech ve výši 23,3 miliardy franků a to ve chvíli, kdy švýcarský frank posílil vůči euru o 22 %. V loňském roce došlo pak ke kompenzaci těchto ztrát, kdy se SNB dostala do zisku 24 miliard franků.

Také Česká národní banka (ČNB) začala nakupovat akcie v červnu 2008, těsně před vypuknutím finanční krize. Následný kolaps cen akcií smazal v tom roce třetinu akciové pozice a 2,5 % celkových rezerv. Při rozhodnutí o nákupu akcií ČNB uvedla: „Bylo ověřeno, že zhruba desetiprocentní zastoupení akcií v rámci devizových rezerv je vhodná investice z hlediska rozložení rizik.“

Ke konci roku 2015 vlastnila ČNB akcie za zhruba 128 miliard korun, což představuje meziroční nárůst o sedm miliard. „Z toho dividendy činily přibližně 3,17 miliardy korun,“ uvedl mluvčí ČNB Marek Zeman. Oproti roku 2014 se podíl akcií na celkových devizových rezervách centrální banky snížil ke konci roku 2015 z deseti na osm procent.

Od finanční krize centrální banky otevřeně intervenují na trzích. Příkladem je Japonská centrální banka, která už vlastní dvě třetiny všech japonských ETF.

Pokud budou centrální banky v rámci úkolu finanční stability dál pokračovat v takovém tempu expanze, tak se může stát, že během několika let získají většinu akcií a dojde tak ke znárodnění firem. Taktéž je velmi pravděpodobné, že při větších propadech cen akcií o 25 a více procent centrální banky automaticky zvýší své akciové pozice. Logika je jednoduchá. Pokud nastane pokles cen o 25 %, tak se podíl akcií na devizových rezervách sníží z 10 % na 7,5 %. Aby centrální banka zpátky vrátila poměr na 10 %, tak bude muset nakupovat akcie. Taktéž si musíme uvědomit, že při růstu devizových rezerv neexistuje důvod, aby se centrální banky zbavovaly akciových pozic.

Již nějaký ten pátek se centrální banky snaží v rámci kvantitativního uvolňování podpořit důvěru v hroutící se systém. Prvně centrální banky snižovaly úrokové sazby a nakupovaly vládní dluhopisy. Poté však přikročily k nákupu korporátních dluhopisů a zavedení záporných úrokových sazeb. Nízké až v některých případech záporné úrokové sazby poslaly požadované výnosnosti vládních dluhopisů hluboko dolů, což přimělo konzervativní investory a manažery fondů nakupovat rizikovější aktiva, aby dosáhli vyšších výnosů. V globálním měřítku záporné požadované výnosnosti vládních dluhopisů dosahují v objemovém vyjádření zhruba 10 bilionů USD, přičemž zhruba do poloviny roku 2014 to byla ještě 0. A do toho ani nemluvně o měnových válkách, díky nimž centrální banky získaly značné množství volných peněžních prostředků v cizích měnách.

Devizové rezervy centrálních bank od devadesátých let rostou. Ve třetím čtvrtletí roku 2016 globální devizové rezervy dosáhly 11 bilionů USD, přičemž na konci roku 1995 byly ve výši 1,4 bilionu USD. Jeden ze způsobů, jak s těmito rezervami naložit, je dle centrálních bank nakoupit přímo akcie společností. A to po vzoru Švýcarské centrální banky (SNB), která měla hodně cizích měn z dob, kdy se snažila udržet kurz švýcarského franku co nejslabší ve snaze bojovat proti deflaci a podpořit tamní exportéry. V současné době se Švýcarská centrální banka stala jedním z největších veřejných investorů vůbec. Ještě v roce 2009 činily akcie pouze 7 % rezerv SNB, dnes to už je 20 %.

Následující graf ukazuje procentuální podíl centrálních bank, které uvedly, že objem nákupu daného aktiva zvýší či sníží. 80 % centrálních bank uvedlo, že má v plánu nakoupit více akcií. Pozadu nezůstávají ani korporátní dluhopisy, jež má v plánu nakoupit 43 % centrálních bank.

Nákupy akcií jsou pro centrální banky rizikové. V roce 2015 Švýcarská centrální banka zaznamenala ztrátu na zahraničních aktivech ve výši 23,3 miliardy franků a to ve chvíli, kdy švýcarský frank posílil vůči euru o 22 %. V loňském roce došlo pak ke kompenzaci těchto ztrát, kdy se SNB dostala do zisku 24 miliard franků.

Také Česká národní banka (ČNB) začala nakupovat akcie v červnu 2008, těsně před vypuknutím finanční krize. Následný kolaps cen akcií smazal v tom roce třetinu akciové pozice a 2,5 % celkových rezerv. Při rozhodnutí o nákupu akcií ČNB uvedla: „Bylo ověřeno, že zhruba desetiprocentní zastoupení akcií v rámci devizových rezerv je vhodná investice z hlediska rozložení rizik.“

Ke konci roku 2015 vlastnila ČNB akcie za zhruba 128 miliard korun, což představuje meziroční nárůst o sedm miliard. „Z toho dividendy činily přibližně 3,17 miliardy korun,“ uvedl mluvčí ČNB Marek Zeman. Oproti roku 2014 se podíl akcií na celkových devizových rezervách centrální banky snížil ke konci roku 2015 z deseti na osm procent.

Od finanční krize centrální banky otevřeně intervenují na trzích. Příkladem je Japonská centrální banka, která už vlastní dvě třetiny všech japonských ETF.

Pokud budou centrální banky v rámci úkolu finanční stability dál pokračovat v takovém tempu expanze, tak se může stát, že během několika let získají většinu akcií a dojde tak ke znárodnění firem. Taktéž je velmi pravděpodobné, že při větších propadech cen akcií o 25 a více procent centrální banky automaticky zvýší své akciové pozice. Logika je jednoduchá. Pokud nastane pokles cen o 25 %, tak se podíl akcií na devizových rezervách sníží z 10 % na 7,5 %. Aby centrální banka zpátky vrátila poměr na 10 %, tak bude muset nakupovat akcie. Taktéž si musíme uvědomit, že při růstu devizových rezerv neexistuje důvod, aby se centrální banky zbavovaly akciových pozic.

Jako dvanáctiletá odjela do Sovětského svazu. Po devíti letech se vrátila v uniformě

Jako dvanáctiletá odjela do Sovětského svazu. Po devíti letech se vrátila v uniformě Masáže nebo výuka golfu. Dětský certifikát zakáže i činnosti nesouvisející s dětmi

Masáže nebo výuka golfu. Dětský certifikát zakáže i činnosti nesouvisející s dětmi Patnáct lekcí, které jsme se naučili během pandemie

Patnáct lekcí, které jsme se naučili během pandemie Deník dobrovolníka: Jak se pracuje s drony u rozvědky

Deník dobrovolníka: Jak se pracuje s drony u rozvědky Ukrajinský deník: Proč mají v Užhorodu Čechy rádi

Ukrajinský deník: Proč mají v Užhorodu Čechy rádi