Vyplatí se investovat do začínajících podniků?

Všichni víme, že investice do podniků jsou v dlouhém období mnohem výnosnější než investice do spořících, termínovaných účtů a jiných běžných aktiv. O kolik? Na to se podíváme v následujícím článku.

V minulém příspěvku jsme si ukázali prudký nárůst počtu nových start-upů, které dosáhly hodnotu 1 miliardy USD (tzv. unicorns). Určitě mnohé čtenáře proto zajímá, jaké jsou výnosy při investici do portfolia mladých společností. Společnost Cambridge Associates LLC sleduje výkonnost venture fondů v USA a její databáze je jedna z největších. Venture fond je možno připodobnit k standardnímu podílovému fondu, jen s tím rozdílem, že většinou investuje do společností, které se neobchodují na burze a nebojí se umísťovat prostředky i do malých začínajících firem. Pro investora je spolupráce s VF výhodná v tom, že manažeři fondu mají rozsáhlé zkušenosti s výběrem a řízením firem. Fond taktéž diverzifikuje své portfolio rozložením prostředků do více projektů. Za tuto službu ale investor pochopitelně platí manažerský poplatek a taky výkonnostní poplatek.

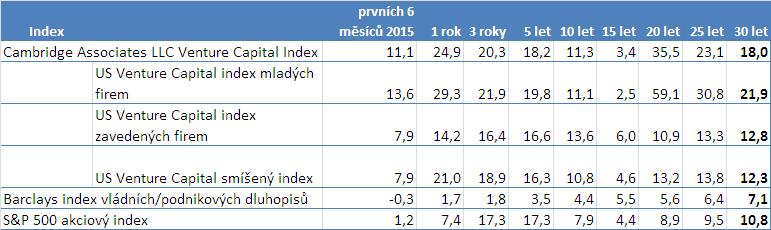

Následující tabulka ukazuje roční zhodnocení Indexu Venture Capital fondů, dluhopisových a akciových indexů v různých sledovaných časových obdobích (data jsou do 30/6/2015). Index VF je pak rozdělen na tři podindexy: index mladých firem (early stage), index zavedených firem (late & expansion stage) a smíšený index. Údaje jsou očištěny o všechny poplatky (a také bankroty firem) a jsou postaveny na informacích 1589 fondů. Ve 30letém investičním horizontu se investice do mladých firem zhodnotila ročně o 21,9 %, investice do zavedených firem se pak zhodnotila o 12,8 %. Pro srovnání nejpopulárnější akciový index S&P 500 si ve stejném období připsal průměrný roční zisk 10,8 %, vládní dluhopisy vynesly investorům 7,06 % p.a. Pokud bychom se podívali jenom na výnosy za poslední rok, tak venture fondy zaznamenaly obrovské zisky, a to i v důsledku vzniku velkého počtu miliardových start-upů, o kterých jsme psali v minulém článku.

Obr. č. 1: Výkonnost jednotlivých aktiv v %, zdroj: Cambridge Associates LLC

Na základě uvedených údajů můžeme říct, že nadvýnosnost mladých společností oproti burzovnímu indexu S&P 500 byla 21,9 % - 10,8 % = 11,2%. Samozřejmě určitě nás zajímá spíše absolutní částka, která by mohla investováním vzniknout, pokud by se historie zopakovala.

Řekněme, že máme teď 100 000 Kč a investujeme ho do fondu mladých společností a alternativně do indexu S&P 500. Investiční horizont bude zmíněných 30 let. Zisky reinvestujeme. Daně a inflaci neuvažujeme.

Zhodnocení investice do mladých společností: 100 000 x (1,219^30) = 38 028 673.

Zhodnocení investice do S&P 500: 100 000 x (1,108^30 ) = 2 168 667.

Teď, když víme, jak jsou výnosy do mladých společností vysoké, si můžeme utřít slinu a podívat se na českou legislativu. Do venture fondů mohou investovat jenom kvalifikovaní investoři, kteří mají majetek ve výši několik milionů korun. Je docela paradoxní, že s.r.o. můžete v ČR bez jakýchkoliv podnikatelských zkušeností založit už s vkladem 1 Kč, ale do venture fondu, kde jsou peníze investorů/podnikatelů diverzifikované a spravované zkušenými manažery, se běžný člověk prakticky nedostane. Tento nesmysl regulátorní orgány obhajují snahou chránit investory od podvodů, což je jenom částečně pravda. Spíše se jedná o ochranu „velkých kluků“. V jejich zájmu je, aby se ty nejlepší dlouhodobé investice plebsu neotevřely. Přísun kapitálu by totiž určitě stáhnul výnosy dolů.

Budoucnost ale možná bude pro investice do venture fondů lepší. USA už začínají měnit požadavky na investory do startupů. Americká komise pro cenné papíry (SEC) schválila třetí článek JOBS zákona, čímž otevřela cestu i neakreditovaným americkým investorům, aby mohli investovat do mladých neveřejně obchodovaných společností pomocí equity crowdfunding platforem. Jen budou muset splnit několik pravidel: kupříkladu pokud mají příjem méně než 100 000 USD ročně, tak mohou takto investovat maximálně 5 % anebo 2000 USD svého ročního příjmu. Při příjmu více než 100 000 USD ročně budou moci investovat maximálně 10 % svého příjmu. Také se zpřísnily informační požadavky na firmy, které chtějí získat kapitál.

Evropští investoři zatím musí doufat, že i zdejší politici povolí investorům větší volnost při rozhodování o umístění jejich soukromých finančních prostředků.

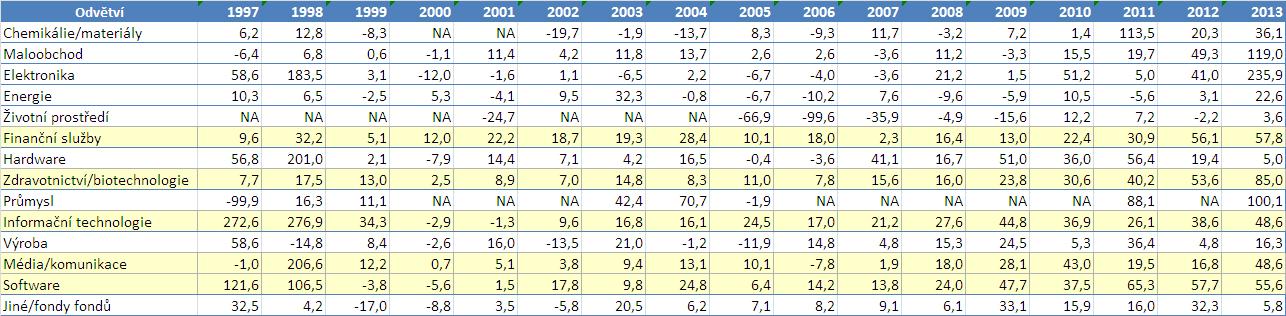

Ještě jedna tabulka pro zájemce, která ukazuje výnosnost konkrétních amerických podniků dle IRR v závislosti na roku, kdy do nich venture fond investoval. Vyznačil jsem odvětví s nejstabilnějšími výsledky (do nich zpravidla plyne nejvíce kapitálů od venture fondů).

Obr. č. 2: Výkonnost jednotlivých společností v USA dle IRR metodiky podle roku učiněné investice v %, zdroj: Cambridge Associates LLC

zvětšit obrázek

V minulém příspěvku jsme si ukázali prudký nárůst počtu nových start-upů, které dosáhly hodnotu 1 miliardy USD (tzv. unicorns). Určitě mnohé čtenáře proto zajímá, jaké jsou výnosy při investici do portfolia mladých společností. Společnost Cambridge Associates LLC sleduje výkonnost venture fondů v USA a její databáze je jedna z největších. Venture fond je možno připodobnit k standardnímu podílovému fondu, jen s tím rozdílem, že většinou investuje do společností, které se neobchodují na burze a nebojí se umísťovat prostředky i do malých začínajících firem. Pro investora je spolupráce s VF výhodná v tom, že manažeři fondu mají rozsáhlé zkušenosti s výběrem a řízením firem. Fond taktéž diverzifikuje své portfolio rozložením prostředků do více projektů. Za tuto službu ale investor pochopitelně platí manažerský poplatek a taky výkonnostní poplatek.

Následující tabulka ukazuje roční zhodnocení Indexu Venture Capital fondů, dluhopisových a akciových indexů v různých sledovaných časových obdobích (data jsou do 30/6/2015). Index VF je pak rozdělen na tři podindexy: index mladých firem (early stage), index zavedených firem (late & expansion stage) a smíšený index. Údaje jsou očištěny o všechny poplatky (a také bankroty firem) a jsou postaveny na informacích 1589 fondů. Ve 30letém investičním horizontu se investice do mladých firem zhodnotila ročně o 21,9 %, investice do zavedených firem se pak zhodnotila o 12,8 %. Pro srovnání nejpopulárnější akciový index S&P 500 si ve stejném období připsal průměrný roční zisk 10,8 %, vládní dluhopisy vynesly investorům 7,06 % p.a. Pokud bychom se podívali jenom na výnosy za poslední rok, tak venture fondy zaznamenaly obrovské zisky, a to i v důsledku vzniku velkého počtu miliardových start-upů, o kterých jsme psali v minulém článku.

Obr. č. 1: Výkonnost jednotlivých aktiv v %, zdroj: Cambridge Associates LLC

Na základě uvedených údajů můžeme říct, že nadvýnosnost mladých společností oproti burzovnímu indexu S&P 500 byla 21,9 % - 10,8 % = 11,2%. Samozřejmě určitě nás zajímá spíše absolutní částka, která by mohla investováním vzniknout, pokud by se historie zopakovala.

Řekněme, že máme teď 100 000 Kč a investujeme ho do fondu mladých společností a alternativně do indexu S&P 500. Investiční horizont bude zmíněných 30 let. Zisky reinvestujeme. Daně a inflaci neuvažujeme.

Zhodnocení investice do mladých společností: 100 000 x (1,219^30) = 38 028 673.

Zhodnocení investice do S&P 500: 100 000 x (1,108^30 ) = 2 168 667.

Teď, když víme, jak jsou výnosy do mladých společností vysoké, si můžeme utřít slinu a podívat se na českou legislativu. Do venture fondů mohou investovat jenom kvalifikovaní investoři, kteří mají majetek ve výši několik milionů korun. Je docela paradoxní, že s.r.o. můžete v ČR bez jakýchkoliv podnikatelských zkušeností založit už s vkladem 1 Kč, ale do venture fondu, kde jsou peníze investorů/podnikatelů diverzifikované a spravované zkušenými manažery, se běžný člověk prakticky nedostane. Tento nesmysl regulátorní orgány obhajují snahou chránit investory od podvodů, což je jenom částečně pravda. Spíše se jedná o ochranu „velkých kluků“. V jejich zájmu je, aby se ty nejlepší dlouhodobé investice plebsu neotevřely. Přísun kapitálu by totiž určitě stáhnul výnosy dolů.

Budoucnost ale možná bude pro investice do venture fondů lepší. USA už začínají měnit požadavky na investory do startupů. Americká komise pro cenné papíry (SEC) schválila třetí článek JOBS zákona, čímž otevřela cestu i neakreditovaným americkým investorům, aby mohli investovat do mladých neveřejně obchodovaných společností pomocí equity crowdfunding platforem. Jen budou muset splnit několik pravidel: kupříkladu pokud mají příjem méně než 100 000 USD ročně, tak mohou takto investovat maximálně 5 % anebo 2000 USD svého ročního příjmu. Při příjmu více než 100 000 USD ročně budou moci investovat maximálně 10 % svého příjmu. Také se zpřísnily informační požadavky na firmy, které chtějí získat kapitál.

Evropští investoři zatím musí doufat, že i zdejší politici povolí investorům větší volnost při rozhodování o umístění jejich soukromých finančních prostředků.

Ještě jedna tabulka pro zájemce, která ukazuje výnosnost konkrétních amerických podniků dle IRR v závislosti na roku, kdy do nich venture fond investoval. Vyznačil jsem odvětví s nejstabilnějšími výsledky (do nich zpravidla plyne nejvíce kapitálů od venture fondů).

Obr. č. 2: Výkonnost jednotlivých společností v USA dle IRR metodiky podle roku učiněné investice v %, zdroj: Cambridge Associates LLC

zvětšit obrázek

Deník dobrovolníka: Vítej, český bratře! Ukrajinci děkovali za pomoc na každém kroku

Deník dobrovolníka: Vítej, český bratře! Ukrajinci děkovali za pomoc na každém kroku Laskavý duchovní i tvrdý politik. Františkův pontifikát se uzavřel bez revoluce

Laskavý duchovní i tvrdý politik. Františkův pontifikát se uzavřel bez revoluce Konečně! Trumpův mírový plán pro Ukrajinu je zde

Konečně! Trumpův mírový plán pro Ukrajinu je zde Anglický deník: Krysí kalamita? Místní si o to koledovali

Anglický deník: Krysí kalamita? Místní si o to koledovali Odešel renesanční psychiatr Cyril Höschl

Odešel renesanční psychiatr Cyril Höschl

{kind=link}