Za peníze si zdraví nekoupíš. Anebo ano?

Taky jste už slyšeli větu, že za peníze si zdraví a štěstí nekoupíš? Naštěstí je k dispozici spousta statistických dat, takže tuto větu lze snadno prověřit. Pozor, výsledky Vás mohou nemile překvapit!

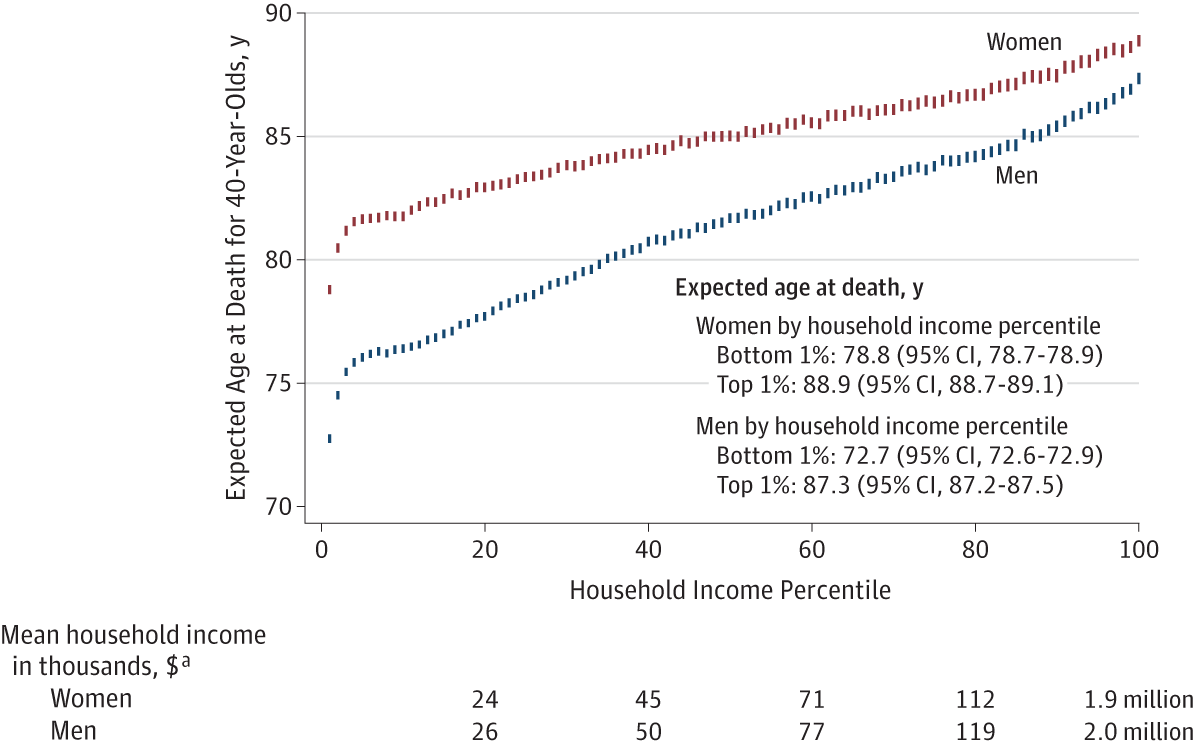

V magazínu The Journal of the American Medical Association uveřejnili výzkumníci Raj Chetty, PhD; Michael Stepner, BA; Sarah Abraham, BA; Shelby Lin, MPhil; Benjamin Scuderi, BA; Nicholas Turner, PhD; Augustin Bergeron, MA; David Cutler, PhD svoji výzkumnou práci s názvem The Association Between Income and Life Expectancy in the United States, 2001-2014. V ní statisticky prozkoumali vztah délky života a příjmu člověka. Použili přitom americká data z období od roku 1999 do roku 2014, v nichž byly zahrnuty příjmy domácností a údaje o úmrtích lidí ve věku od 40 do 76 let. Soubor dat cekem obsahoval více než 1,4 miliardy člověkolet, takže byl hodně obsáhlý.

Co výzkumníci zjistili?

1. Vyšší příjem byl pozitivně korelovaný s delším životem. Rozdíl v délce života mezi 1 % nejbohatších a 1 % nejchudších Američanů byl v případě mužů až 14,6 let. U žen byl rozdíl 10,1 roku.

2. Kvalita života bohatých lidí roste rychleji. V rozmezí 2001 až 2014 se u 5 % nejbohatších lidí zvedla očekávaná délka života o 2,6 roku. U 5 % nejchudších lidí se očekávaná délka života zvedla v daném období o 0,2 roku.

3. V nejchudších vrstvách žily ženy o 6 let déle než muži. V nejbohatší třídě žily ženy jenom o 1,5 roku déle než muži.

Následující graf ukazuje výsledky výzkumu. Nejbohatší ženy se v průměru dožily více než 88 let, muži kolem 87 let. Nejchudší americké ženy se dožily méně než 80 let. U mužů pak byla průměrná délka života kratší než 75 let.

Co si z výzkumu můžeme odnést?

Věta „Za peníze si zdraví nekoupíš“ je nesmysl a platí pravý opak. Za peníze můžeme žít déle a kvalitněji. Samozřejmě to nějak všichni podvědomě tušíme. Když máme peníze, tak si můžeme dovolit lepší lékařskou péči. Kdo odmítá růst hodnoty svého majetku, tak prakticky jde sám proti sobě.

Určitě se najdou námitky, že hamižnost je špatná. To je pravda, ale hodnotu majetku lze zvýšit i bez hamižnosti. Jak?

1. Můžete požádat o zvýšení platu. To je úplně nejsnadnější způsob, jak mít více peněz. Firmy v současnosti generují vysoké zisky. Není nic špatného na tom, jít teď za šéfem a říct si třeba o další tisícovku měsíčně navíc. Přidal by vám 12 tisíc ročně. Za to si už můžete koupit hezkou relaxační dovolenou. Buď na ní půjdete vy anebo váš šéf. Sami se rozhodnete. A nebojte, o práci nepřijdete. Při současné nízké míře nezaměstnanosti firmy hodně dlouho uvažuji o personálních změnách.

2. Pokud jste podnikatel, tak můžete mírně zvýšit cenu služeb. Domácnosti i firmy mají momentálně spoustu peněz. Pokud své zdražení dobře okomentujete, tak o zákazníky nepřijdete.

3. Můžete lépe investovat naspořené prostředky. V důchodu nebudete mít kromě mizerného státního příspěvku nic jen svoje úspory. Spořte ale inteligentně a nebojte se akciových investicí. Vždyť žijeme v kapitalismu. Z jeho základní definice plyne, že investice do podniků a akcií bude v dlouhém období výnosnější než vklady v bankách.

4. Chytře využívejte dluhové financování. Teď se kupříkladu dají hypotéky pořídit za rekordně nízké sazby a v nejbližším roce se situace nezmění. V mnohých lokalitách jsou sazby hypoték nižší než dlouhodobé očekávané zisky z růstu cen nemovitostí a nájmu. Zamyslete se nad tím, jestli by pro vás nebylo lepší vyměnit nájem za pořízení nemovitosti na hypotéku.

5. Pojišťujte si důležité věci. Otázka: kdo z vás má havarijní pojištění na auto a kdo má životní pojištění? Pokud jste odpověděli na první otázku kladně a na druhou záporně, tak je nejvyšší čas zamyslet se.

V magazínu The Journal of the American Medical Association uveřejnili výzkumníci Raj Chetty, PhD; Michael Stepner, BA; Sarah Abraham, BA; Shelby Lin, MPhil; Benjamin Scuderi, BA; Nicholas Turner, PhD; Augustin Bergeron, MA; David Cutler, PhD svoji výzkumnou práci s názvem The Association Between Income and Life Expectancy in the United States, 2001-2014. V ní statisticky prozkoumali vztah délky života a příjmu člověka. Použili přitom americká data z období od roku 1999 do roku 2014, v nichž byly zahrnuty příjmy domácností a údaje o úmrtích lidí ve věku od 40 do 76 let. Soubor dat cekem obsahoval více než 1,4 miliardy člověkolet, takže byl hodně obsáhlý.

Co výzkumníci zjistili?

1. Vyšší příjem byl pozitivně korelovaný s delším životem. Rozdíl v délce života mezi 1 % nejbohatších a 1 % nejchudších Američanů byl v případě mužů až 14,6 let. U žen byl rozdíl 10,1 roku.

2. Kvalita života bohatých lidí roste rychleji. V rozmezí 2001 až 2014 se u 5 % nejbohatších lidí zvedla očekávaná délka života o 2,6 roku. U 5 % nejchudších lidí se očekávaná délka života zvedla v daném období o 0,2 roku.

3. V nejchudších vrstvách žily ženy o 6 let déle než muži. V nejbohatší třídě žily ženy jenom o 1,5 roku déle než muži.

Následující graf ukazuje výsledky výzkumu. Nejbohatší ženy se v průměru dožily více než 88 let, muži kolem 87 let. Nejchudší americké ženy se dožily méně než 80 let. U mužů pak byla průměrná délka života kratší než 75 let.

Co si z výzkumu můžeme odnést?

Věta „Za peníze si zdraví nekoupíš“ je nesmysl a platí pravý opak. Za peníze můžeme žít déle a kvalitněji. Samozřejmě to nějak všichni podvědomě tušíme. Když máme peníze, tak si můžeme dovolit lepší lékařskou péči. Kdo odmítá růst hodnoty svého majetku, tak prakticky jde sám proti sobě.

Určitě se najdou námitky, že hamižnost je špatná. To je pravda, ale hodnotu majetku lze zvýšit i bez hamižnosti. Jak?

1. Můžete požádat o zvýšení platu. To je úplně nejsnadnější způsob, jak mít více peněz. Firmy v současnosti generují vysoké zisky. Není nic špatného na tom, jít teď za šéfem a říct si třeba o další tisícovku měsíčně navíc. Přidal by vám 12 tisíc ročně. Za to si už můžete koupit hezkou relaxační dovolenou. Buď na ní půjdete vy anebo váš šéf. Sami se rozhodnete. A nebojte, o práci nepřijdete. Při současné nízké míře nezaměstnanosti firmy hodně dlouho uvažuji o personálních změnách.

2. Pokud jste podnikatel, tak můžete mírně zvýšit cenu služeb. Domácnosti i firmy mají momentálně spoustu peněz. Pokud své zdražení dobře okomentujete, tak o zákazníky nepřijdete.

3. Můžete lépe investovat naspořené prostředky. V důchodu nebudete mít kromě mizerného státního příspěvku nic jen svoje úspory. Spořte ale inteligentně a nebojte se akciových investicí. Vždyť žijeme v kapitalismu. Z jeho základní definice plyne, že investice do podniků a akcií bude v dlouhém období výnosnější než vklady v bankách.

4. Chytře využívejte dluhové financování. Teď se kupříkladu dají hypotéky pořídit za rekordně nízké sazby a v nejbližším roce se situace nezmění. V mnohých lokalitách jsou sazby hypoték nižší než dlouhodobé očekávané zisky z růstu cen nemovitostí a nájmu. Zamyslete se nad tím, jestli by pro vás nebylo lepší vyměnit nájem za pořízení nemovitosti na hypotéku.

5. Pojišťujte si důležité věci. Otázka: kdo z vás má havarijní pojištění na auto a kdo má životní pojištění? Pokud jste odpověděli na první otázku kladně a na druhou záporně, tak je nejvyšší čas zamyslet se.

Zkusme se shodnout: Ukrajinci nejsou zlo, ale šance, abychom se stali lepšími lidmi

Zkusme se shodnout: Ukrajinci nejsou zlo, ale šance, abychom se stali lepšími lidmi Deník dobrovolníka: Když Vampír útočí...

Deník dobrovolníka: Když Vampír útočí... Neschopní komunální politici zaviní krizi v přijímačkách i v příštích letech

Neschopní komunální politici zaviní krizi v přijímačkách i v příštích letech Po stopách salašské tragédie, která zůstává zahalena tajemstvím

Po stopách salašské tragédie, která zůstává zahalena tajemstvím Co se děje, když ve Spojeném království přijdou vedra

Co se děje, když ve Spojeném království přijdou vedra