Plánované zrušení superhrubé mzdy by pomohlo OSVČ

Zrušení superhrubé mzdy a implementace následných změn, tak jak o nich mluví ministerstvo financí, by nikomu daňovou zátěž nezvýšilo. U většiny poplatníků by daňová zátěž klesla. Výhodnější by novela byla pro OSVČ, pro které zásadní roli hraje nová možnost odečtu 75 procent ze zaplaceného zdravotního a sociálního pojištění jako daňově uznatelný výdaj. Takové jsou výsledky studie, kterou jsme spolu s Klárou Kalíškovou vypracovali pro think-tank IDEA.

Novela zákona o dani z příjmu fyzických osob, tak jak byla naposledy prezentována MF, by zrušila superhrubou mzdu jako daňový základ a zvedla daňovou sazbu z 15 na 19 procent. Nově by se tedy daň počítala jako 19 % z mzdy hrubé.

Novela zároveň zavádí druhou sazbu progresivního zdanění. Příjmy nad 1,5 milionu korun by se nově danily 23 %. Druhá sazba progresivního zdanění by v zásadě nahradila tzv. solidární daň. Kromě zvýšení daňové sazby na 19 %, by pro OSVČ novela znamenala i možnost odečíst si 75 % ze zaplacených pojistek na daňovém základě.

Právě možnost snížit si daňový základ o 75 % zaplaceného pojistného mění přepočet hrubého zisku na daňový základ. Stejný hrubý zisk by tak v novém systému znamenal nižší daňový základ. Co se v daňovém systému nemění jsou minimální odvody sociálního a zdravotního pojištění. A právě kombinace stejných povinných minimálních odvodů na pojištění a změny přepočtu hrubého zisku na daňový základ vytváří z novely velmi složitý objekt k vyhodnocení.

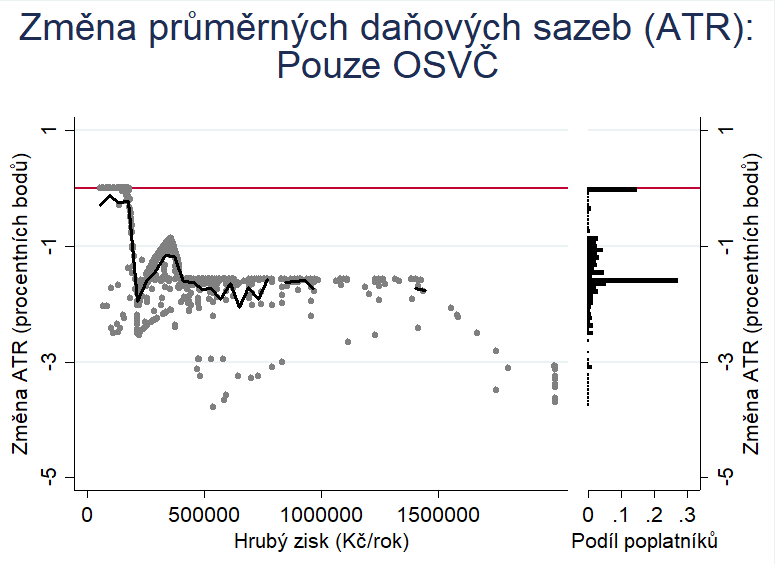

Graf 1

O novele lze jednoznačně říci, že na OSVČ je její celkový dopad velmi různorodý. To lze vidět na pravém panelu grafu 1. Dopad, počítaný jako změna průměrné daňové sazby, se bude měnit od 0 p.b. až k téměř 3,9 p.b. Nejvíce OSVČ by klesla průměrná daňová sazba o přibližně 1,7 p.b. Výjimkou ale není ani snížení průměrné daňové sazby o více než 3 p.b. Kombinace nového přepočtu hrubého zisku na daňový základ mění spolu v kombinaci s minimálním (a maximálním) základem pro odvod zdravotního a sociálního pojištění vytváří v grafu dopady zuby, kdy někteří OSVČ budou profitovat z novely více než jiní, kteří „sedí v příjmovém rozdělení hned vedle“.

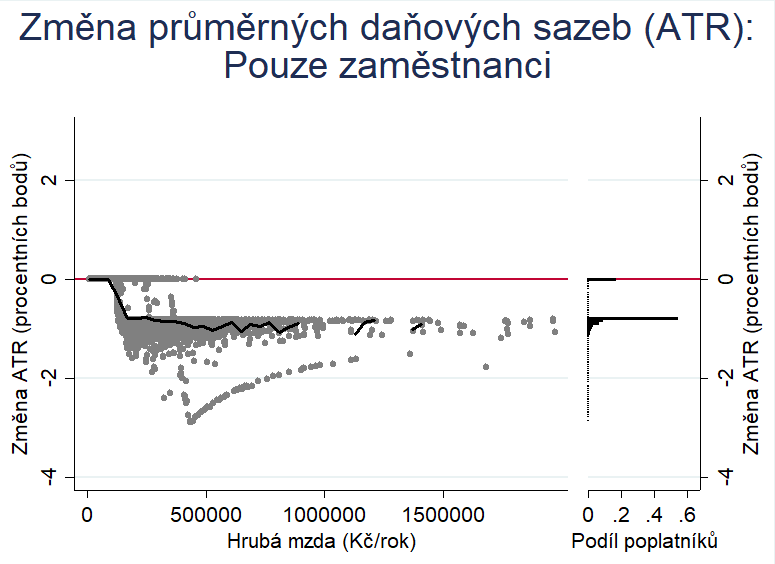

To u zaměstnanců (graf 2) se změna chová velmi kultivovaně. Novela se zaměstnanců buď nedotkne vůbec (20 % zaměstnanců nebude novelou zasaženo) nebo, a to platí pro více polovinu z nich, klesne průměrná daňová sazba přibližně o 0,8 p.b.

Graf 2

Průměrná ušetřená částka by přesáhla 4000 korun. Nicméně nejchudší decil by ušetřil v průměru jen 117 korun ročně. Dle našich odhadů i odhadů MF by taková novela znamenala přímou ztrátu veřejných rozpočtů přes 20 miliard korun ročně. Nutno podotknout, že vláda opatření na zrušení superhrubé mzdy z legislativního balíku během letošního roku vyndala. I přesto, že zrušení superhrubé mzdy zůstalo ve vládním programovém prohlášení.

Novela zákona o dani z příjmu fyzických osob, tak jak byla naposledy prezentována MF, by zrušila superhrubou mzdu jako daňový základ a zvedla daňovou sazbu z 15 na 19 procent. Nově by se tedy daň počítala jako 19 % z mzdy hrubé.

Novela zároveň zavádí druhou sazbu progresivního zdanění. Příjmy nad 1,5 milionu korun by se nově danily 23 %. Druhá sazba progresivního zdanění by v zásadě nahradila tzv. solidární daň. Kromě zvýšení daňové sazby na 19 %, by pro OSVČ novela znamenala i možnost odečíst si 75 % ze zaplacených pojistek na daňovém základě.

Právě možnost snížit si daňový základ o 75 % zaplaceného pojistného mění přepočet hrubého zisku na daňový základ. Stejný hrubý zisk by tak v novém systému znamenal nižší daňový základ. Co se v daňovém systému nemění jsou minimální odvody sociálního a zdravotního pojištění. A právě kombinace stejných povinných minimálních odvodů na pojištění a změny přepočtu hrubého zisku na daňový základ vytváří z novely velmi složitý objekt k vyhodnocení.

Graf 1

O novele lze jednoznačně říci, že na OSVČ je její celkový dopad velmi různorodý. To lze vidět na pravém panelu grafu 1. Dopad, počítaný jako změna průměrné daňové sazby, se bude měnit od 0 p.b. až k téměř 3,9 p.b. Nejvíce OSVČ by klesla průměrná daňová sazba o přibližně 1,7 p.b. Výjimkou ale není ani snížení průměrné daňové sazby o více než 3 p.b. Kombinace nového přepočtu hrubého zisku na daňový základ mění spolu v kombinaci s minimálním (a maximálním) základem pro odvod zdravotního a sociálního pojištění vytváří v grafu dopady zuby, kdy někteří OSVČ budou profitovat z novely více než jiní, kteří „sedí v příjmovém rozdělení hned vedle“.

To u zaměstnanců (graf 2) se změna chová velmi kultivovaně. Novela se zaměstnanců buď nedotkne vůbec (20 % zaměstnanců nebude novelou zasaženo) nebo, a to platí pro více polovinu z nich, klesne průměrná daňová sazba přibližně o 0,8 p.b.

Graf 2

Průměrná ušetřená částka by přesáhla 4000 korun. Nicméně nejchudší decil by ušetřil v průměru jen 117 korun ročně. Dle našich odhadů i odhadů MF by taková novela znamenala přímou ztrátu veřejných rozpočtů přes 20 miliard korun ročně. Nutno podotknout, že vláda opatření na zrušení superhrubé mzdy z legislativního balíku během letošního roku vyndala. I přesto, že zrušení superhrubé mzdy zůstalo ve vládním programovém prohlášení.

Jako dvanáctiletá odjela do Sovětského svazu. Po devíti letech se vrátila v uniformě

Jako dvanáctiletá odjela do Sovětského svazu. Po devíti letech se vrátila v uniformě Masáže nebo výuka golfu. Dětský certifikát zakáže i činnosti nesouvisející s dětmi

Masáže nebo výuka golfu. Dětský certifikát zakáže i činnosti nesouvisející s dětmi Patnáct lekcí, které jsme se naučili během pandemie

Patnáct lekcí, které jsme se naučili během pandemie Deník dobrovolníka: Jak se pracuje s drony u rozvědky

Deník dobrovolníka: Jak se pracuje s drony u rozvědky Ukrajinský deník: Proč mají v Užhorodu Čechy rádi

Ukrajinský deník: Proč mají v Užhorodu Čechy rádi