Snižuje vláda dlouhodobě státní dluh? Nenechme se zmást

Pozor na statistické kejkle. Lepší než tradiční hrubý dluh je čistý dluh. A u toho se vládě vede výrazně hůř.

Za první čtvrtletí roku 2017 se státní dluh zvýšil o 176 mld. Kč. Přitom však státní rozpočet byl v témže období v přebytku. Neměl by dluh náhodou v případě rozpočtového přebytku klesnout? Pokud nám přece doma na konci měsíce zbudou peníze, jistě to není důvod spěchat do banky pro nový úvěr.

Podobné záhadné čarování s fiskálními čísly vzbudilo pozornost už dříve. Například v roce 2014 jsme mohli pozorovat opačný zázrak: státní dluh se tehdy oproti roku 2013 snížil, ačkoli státní rozpočet v roce 2014 skončil v deficitu.

Vtip je v položkách, které se souborně označují stock-flow adjustment a se kterými lze provádět lecjaká statistická kouzla a tríčky. Například pokud se kvůli změnám klasifikace začnou do státního dluhu počítat i dluhopisy vydané některou státem ovládanou institucí, jako se to stalo před nedávnem třeba v případě České exportní banky, státní dluh naroste bez vazby na výsledek státního rozpočtu.

V případě Česka byly ale tím hlavním kouzlem v posledních letech změny v tzv. rezervě peněžních prostředků (RPP). Tato rezerva vznikla původně tak, že si vláda půjčila víc, než potřebovala (nebo byla schopna) následně utratit; například v atmosféře nejistoty vyvolané evropskou dluhovou krizí po roce 2010 šlo o vcelku rozumnou reakci na hrozbu, že zahraniční věřitelé nebudou ochotni českému státu v budoucnu půjčovat. Výsledkem bylo, že státu narostla kromě dluhu (pasivum) ve stejném rozsahu i RPP (aktivum).

Budování RPP se projevuje tak, že dluh v daném roce naroste víc, než by plynulo z výsledku hospodaření státu. To se politicky prodává špatně a chce to odvahu: bez bližšího vysvětlení (na které ovšem nebývá v médiích čas) vypadá vyšší než nezbytné zadlužení přinejmenším divně. Naproti tomu při rozpouštění RPP je změna dluhu naopak menší než výsledek rozpočtu. Taková kombinace čísel je politicky vzato hotový bombónek: například deficit rozpočtu, pokryjeme-li ho z RPP, nemusí vést k růstu dluhu.

České vlády budovaly RPP například v letech 2007, 2011 a 2012, a naopak ji rozpouštěly v letech 2005, 2006, 2008, 2009, 2013 a 2014. Letošní první čtvrtletí je podle výše uvedených čísel zase obdobím budování RPP. Ministerstvo financí říká, že cílem bylo především nabrat nový dluh za příznivých úrokových podmínek a získanou rezervou ještě během letoška splatit starší a úrokově mnohem dražší dluhy – takže o nově vzniklou rezervu zřejmě ještě během letoška do značné míry zase přijdeme.

Ministerstvo financí nám v Informaci o pokladním plnění státního rozpočtu za 3. čtvrtletí 2016 sdělilo: „Vytváření rezervy peněžních prostředků zákon o rozpočtových pravidlech pouze umožňuje, nikoli přikazuje, přičemž tento zdroj prostředků od roku 2013 postupně ztrácí na významu a vlivem legislativních změn (rozšiřování okruhu subjektů, jejichž účty jsou podřízeny souhrnnému účtu státní pokladny) a vývoje na finančních trzích je jeho role pouze marginální. Rezervu peněžních prostředků, která byla v minulých letech vytvářena emisní činností při souvztažném růstu hrubého státního dluhu, tak nahrazují ostatní disponibilní peněžní prostředky centrálního systému řízení souhrnných účtů státní pokladny. Ministerstvo financí údaje o výši rezervy peněžních prostředků nepublikuje, neboť pro účastníky trhu mohou být tyto údaje zavádějící a snadno chybně interpretovatelné bez souvislosti s celkovou disponibilní likviditou státní pokladny“.

Můj pohled je jiný: čerpání nebo naopak budování RPP by mělo být nadále transparentně přiznáváno a prezentováno (změny RPP lze nejspíš odhadovat například z údaje "Čistá změna stavu oběživa a depozit", ale z pohledu vnějšího uživatele je to trochu nekomfortní a nejistá detektivka). S takovými čísly je totiž pak možné prohlédnout popsané triky - je možné o rezervu očistit dluh vlády. Výsledný „čistý vládní dluh“ pokládám – a zdaleka ne jen já – oproti tradičnímu dluhu za jednoznačně lepší indikátor toho, jak jednotlivé vlády hospodaří. Je tomu tak právě proto, že čistý dluh není budováním nebo rozpouštěním RPP ovlivněn.

Naštěstí nejsme odkázáni pouze na informace samotného ministerstva financí. Na pomoc si můžeme vzít statistiku finančních účtů ČNB, která uvádí finanční aktiva a pasiva českého státu. A jejich rozdíl můžeme pokládat za jeden možný postup, jak získat hodnoty čistého státního dluhu.

Absolutní výše tohoto ukazatele sama o sobě ale ještě není příliš užitečným měřítkem kvality hospodaření vlády, protože vláda drží navíc různá nefinanční aktiva. Záporný čistý dluh tak může dávat velký smysl, pokud je vedlejším produktem vládních investic třeba do nových dálnic.

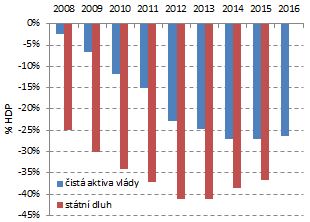

Důležitější je trend. A ten si nynější vláda za rámeček dát nemůže. Ráda se chlubí tím, že standardní hrubý dluh se od roku 2013 neustále snižuje. Je to pravda, v roce 2016 činil 34 % HDP, a po maximu v roce 2013 (41 %) byl tak zpátky na úrovni roku 2010. Zato však čistý dluh za poslední čtyři roky, kdy česká ekonomika vesele roste, klesl poprvé až loni a jen velmi mírně, o pouhý procentní bod na 26 % HDP; viz graf níže.

Sečteno a podtrženo, ministerstvo financí by nemělo čísla o rezervě peněžních prostředků a o čistém dluhu schovávat, nýbrž naopak pravidelně uveřejňovat. A všem občanům důkladnou analýzou dokázat, že jen pomalý návrat čistého dluhu blíž k nule v posledních letech má dobré důvody.

Za první čtvrtletí roku 2017 se státní dluh zvýšil o 176 mld. Kč. Přitom však státní rozpočet byl v témže období v přebytku. Neměl by dluh náhodou v případě rozpočtového přebytku klesnout? Pokud nám přece doma na konci měsíce zbudou peníze, jistě to není důvod spěchat do banky pro nový úvěr.

Podobné záhadné čarování s fiskálními čísly vzbudilo pozornost už dříve. Například v roce 2014 jsme mohli pozorovat opačný zázrak: státní dluh se tehdy oproti roku 2013 snížil, ačkoli státní rozpočet v roce 2014 skončil v deficitu.

Vtip je v položkách, které se souborně označují stock-flow adjustment a se kterými lze provádět lecjaká statistická kouzla a tríčky. Například pokud se kvůli změnám klasifikace začnou do státního dluhu počítat i dluhopisy vydané některou státem ovládanou institucí, jako se to stalo před nedávnem třeba v případě České exportní banky, státní dluh naroste bez vazby na výsledek státního rozpočtu.

V případě Česka byly ale tím hlavním kouzlem v posledních letech změny v tzv. rezervě peněžních prostředků (RPP). Tato rezerva vznikla původně tak, že si vláda půjčila víc, než potřebovala (nebo byla schopna) následně utratit; například v atmosféře nejistoty vyvolané evropskou dluhovou krizí po roce 2010 šlo o vcelku rozumnou reakci na hrozbu, že zahraniční věřitelé nebudou ochotni českému státu v budoucnu půjčovat. Výsledkem bylo, že státu narostla kromě dluhu (pasivum) ve stejném rozsahu i RPP (aktivum).

Budování RPP se projevuje tak, že dluh v daném roce naroste víc, než by plynulo z výsledku hospodaření státu. To se politicky prodává špatně a chce to odvahu: bez bližšího vysvětlení (na které ovšem nebývá v médiích čas) vypadá vyšší než nezbytné zadlužení přinejmenším divně. Naproti tomu při rozpouštění RPP je změna dluhu naopak menší než výsledek rozpočtu. Taková kombinace čísel je politicky vzato hotový bombónek: například deficit rozpočtu, pokryjeme-li ho z RPP, nemusí vést k růstu dluhu.

České vlády budovaly RPP například v letech 2007, 2011 a 2012, a naopak ji rozpouštěly v letech 2005, 2006, 2008, 2009, 2013 a 2014. Letošní první čtvrtletí je podle výše uvedených čísel zase obdobím budování RPP. Ministerstvo financí říká, že cílem bylo především nabrat nový dluh za příznivých úrokových podmínek a získanou rezervou ještě během letoška splatit starší a úrokově mnohem dražší dluhy – takže o nově vzniklou rezervu zřejmě ještě během letoška do značné míry zase přijdeme.

Ministerstvo financí nám v Informaci o pokladním plnění státního rozpočtu za 3. čtvrtletí 2016 sdělilo: „Vytváření rezervy peněžních prostředků zákon o rozpočtových pravidlech pouze umožňuje, nikoli přikazuje, přičemž tento zdroj prostředků od roku 2013 postupně ztrácí na významu a vlivem legislativních změn (rozšiřování okruhu subjektů, jejichž účty jsou podřízeny souhrnnému účtu státní pokladny) a vývoje na finančních trzích je jeho role pouze marginální. Rezervu peněžních prostředků, která byla v minulých letech vytvářena emisní činností při souvztažném růstu hrubého státního dluhu, tak nahrazují ostatní disponibilní peněžní prostředky centrálního systému řízení souhrnných účtů státní pokladny. Ministerstvo financí údaje o výši rezervy peněžních prostředků nepublikuje, neboť pro účastníky trhu mohou být tyto údaje zavádějící a snadno chybně interpretovatelné bez souvislosti s celkovou disponibilní likviditou státní pokladny“.

Můj pohled je jiný: čerpání nebo naopak budování RPP by mělo být nadále transparentně přiznáváno a prezentováno (změny RPP lze nejspíš odhadovat například z údaje "Čistá změna stavu oběživa a depozit", ale z pohledu vnějšího uživatele je to trochu nekomfortní a nejistá detektivka). S takovými čísly je totiž pak možné prohlédnout popsané triky - je možné o rezervu očistit dluh vlády. Výsledný „čistý vládní dluh“ pokládám – a zdaleka ne jen já – oproti tradičnímu dluhu za jednoznačně lepší indikátor toho, jak jednotlivé vlády hospodaří. Je tomu tak právě proto, že čistý dluh není budováním nebo rozpouštěním RPP ovlivněn.

Naštěstí nejsme odkázáni pouze na informace samotného ministerstva financí. Na pomoc si můžeme vzít statistiku finančních účtů ČNB, která uvádí finanční aktiva a pasiva českého státu. A jejich rozdíl můžeme pokládat za jeden možný postup, jak získat hodnoty čistého státního dluhu.

Absolutní výše tohoto ukazatele sama o sobě ale ještě není příliš užitečným měřítkem kvality hospodaření vlády, protože vláda drží navíc různá nefinanční aktiva. Záporný čistý dluh tak může dávat velký smysl, pokud je vedlejším produktem vládních investic třeba do nových dálnic.

Důležitější je trend. A ten si nynější vláda za rámeček dát nemůže. Ráda se chlubí tím, že standardní hrubý dluh se od roku 2013 neustále snižuje. Je to pravda, v roce 2016 činil 34 % HDP, a po maximu v roce 2013 (41 %) byl tak zpátky na úrovni roku 2010. Zato však čistý dluh za poslední čtyři roky, kdy česká ekonomika vesele roste, klesl poprvé až loni a jen velmi mírně, o pouhý procentní bod na 26 % HDP; viz graf níže.

Sečteno a podtrženo, ministerstvo financí by nemělo čísla o rezervě peněžních prostředků a o čistém dluhu schovávat, nýbrž naopak pravidelně uveřejňovat. A všem občanům důkladnou analýzou dokázat, že jen pomalý návrat čistého dluhu blíž k nule v posledních letech má dobré důvody.

Fiala v ohrožení. Premiér místo vysvětlování raději otvíral sokolovnu u Brna

Fiala v ohrožení. Premiér místo vysvětlování raději otvíral sokolovnu u Brna Babiš lechtá mladé na bradě. AB merchem rozjel fenomén, který nejde zastavit

Babiš lechtá mladé na bradě. AB merchem rozjel fenomén, který nejde zastavit Akce Zámky Přemysla Pittra pomohla po válce dětem s návratem do života

Akce Zámky Přemysla Pittra pomohla po válce dětem s návratem do života Přežijí novináři autokraty?

Přežijí novináři autokraty? Varšava dokáže být ve vztahu k Moskvě racionální. I přes historickou zkušenost

Varšava dokáže být ve vztahu k Moskvě racionální. I přes historickou zkušenost