Základní lidské právo na získání úvěru

Udělení větších pravomoci ČNB k omezování příliš odvážných úvěrů začíná ve sněmovně drhnout.

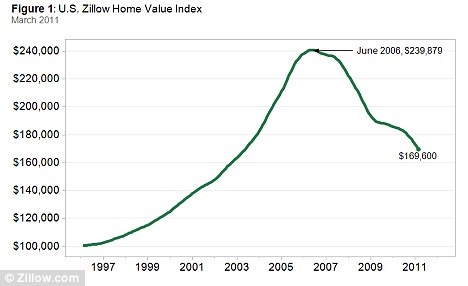

V průběhu nedávné celosvětové finanční krize se začala zejména v centrálních bankách rodit politika zaměřená na tlumení přílišného optimismu a zapomínání na rizika ve finančním sektoru jako celku, tedy takzvaná makroobezřetnostní politika. Krize totiž ukázala, že i kdyby se většina bank a dlužníků snažila chovat opatrně, finančního sektoru jako celku, a tedy všech jeho součástí, se může zmocnit nepřiměřeně dobrá (a jindy zas nepřiměřeně špatná) nálada, kdy se všechno zdá růžové (černé) a věřit se dá všemu a všem (ničemu a nikomu). Stačí si vzpomenout třeba na americký trh nemovitostí, kde se po roce 2000 rozhostil dojem, že ceny už budou pořád jenom růst, takže se na nákupu domu nedá prodělat:

Hned se ale na adresu makroobezřetnostni politiky ozývaly po celém světě i skeptické hlasy. Že prý to v praxi nebude fungovat, protože jakmile se v ekonomice vzedme vlna dobré nálady, politici si nenechají ujít jízdu na této vlně, i když z toho bude později nový finanční průšvih. A že případné pokusy centrální banky tuto jízdu včas brzdit utažením požadavků například na kvalitu úvěrů politici prostě zarazí, aby zbytečně nepřišli v nejbližších volbách o hlasy. Zpoždění mezi špatnou regulací finančního sektoru a vyhřeznutí dopadů této špatné regulace je totiž většinou výrazně delší než průměrná délka pobytu politika u moci. Takže zmíněné dopady už bude nejspíš muset řešit jiný, budoucí politik.

A vida, už je to tady, varování skeptiků se začíná naplňovat, a to doslova tady – v Česku. Česká národní banka a ministerstvo financí sice už řadu měsíců pracně protlačují legislativním procesem nové znění zákona o ČNB, které by dalo do rukou naší centrální banky větší pravomoce právě v oblasti přímých požadavků na kvalitu úvěrů a bonitu žadatelů o ně. A dlouho to vypadalo, že jde o novelu, která nikoho moc nevzrušuje.

Jenže se začaly blížit volby. A s nimi politická obava, že by nový zákon mohl některým voličům zhatit jejich touhu po lepším bydlení, byť na dluh dobrodružnými parametry. Úvaha politika je jasná: pokud si občan chce půjčit, tak mu v tom přece nikdo nesmí bránit. Skoro jako by někde v Listině základních práv a svobod bylo i právo na úvěr. Novela zmíněného zákona proto začíná mít ve sněmovně potíže.

A tak se Česko, jehož finančního sektoru se zmíněná krize takřka vůbec nedotkla, paradoxně možná stane jednou z prvních zemí, kde zákonodárci podtrhnou důkladnému dohledu nad financemi nohy. Ale možná to zas tak paradoxní není: řidič, který dlouho neboural, obvykle mimoděk ztrácí obezřetnost. Podobně země, která dlouho nezažila potíže finančního sektoru, mu mimoděk povoluje otěže. Držme si palce, aby finanční havárie přišla do Česka až za dlouho a moc nebolela.

V průběhu nedávné celosvětové finanční krize se začala zejména v centrálních bankách rodit politika zaměřená na tlumení přílišného optimismu a zapomínání na rizika ve finančním sektoru jako celku, tedy takzvaná makroobezřetnostní politika. Krize totiž ukázala, že i kdyby se většina bank a dlužníků snažila chovat opatrně, finančního sektoru jako celku, a tedy všech jeho součástí, se může zmocnit nepřiměřeně dobrá (a jindy zas nepřiměřeně špatná) nálada, kdy se všechno zdá růžové (černé) a věřit se dá všemu a všem (ničemu a nikomu). Stačí si vzpomenout třeba na americký trh nemovitostí, kde se po roce 2000 rozhostil dojem, že ceny už budou pořád jenom růst, takže se na nákupu domu nedá prodělat:

Hned se ale na adresu makroobezřetnostni politiky ozývaly po celém světě i skeptické hlasy. Že prý to v praxi nebude fungovat, protože jakmile se v ekonomice vzedme vlna dobré nálady, politici si nenechají ujít jízdu na této vlně, i když z toho bude později nový finanční průšvih. A že případné pokusy centrální banky tuto jízdu včas brzdit utažením požadavků například na kvalitu úvěrů politici prostě zarazí, aby zbytečně nepřišli v nejbližších volbách o hlasy. Zpoždění mezi špatnou regulací finančního sektoru a vyhřeznutí dopadů této špatné regulace je totiž většinou výrazně delší než průměrná délka pobytu politika u moci. Takže zmíněné dopady už bude nejspíš muset řešit jiný, budoucí politik.

A vida, už je to tady, varování skeptiků se začíná naplňovat, a to doslova tady – v Česku. Česká národní banka a ministerstvo financí sice už řadu měsíců pracně protlačují legislativním procesem nové znění zákona o ČNB, které by dalo do rukou naší centrální banky větší pravomoce právě v oblasti přímých požadavků na kvalitu úvěrů a bonitu žadatelů o ně. A dlouho to vypadalo, že jde o novelu, která nikoho moc nevzrušuje.

Jenže se začaly blížit volby. A s nimi politická obava, že by nový zákon mohl některým voličům zhatit jejich touhu po lepším bydlení, byť na dluh dobrodružnými parametry. Úvaha politika je jasná: pokud si občan chce půjčit, tak mu v tom přece nikdo nesmí bránit. Skoro jako by někde v Listině základních práv a svobod bylo i právo na úvěr. Novela zmíněného zákona proto začíná mít ve sněmovně potíže.

A tak se Česko, jehož finančního sektoru se zmíněná krize takřka vůbec nedotkla, paradoxně možná stane jednou z prvních zemí, kde zákonodárci podtrhnou důkladnému dohledu nad financemi nohy. Ale možná to zas tak paradoxní není: řidič, který dlouho neboural, obvykle mimoděk ztrácí obezřetnost. Podobně země, která dlouho nezažila potíže finančního sektoru, mu mimoděk povoluje otěže. Držme si palce, aby finanční havárie přišla do Česka až za dlouho a moc nebolela.

Trumpova „reciproční“ tarifní formule. Ekonomický populismus maskovaný matematikou

Trumpova „reciproční“ tarifní formule. Ekonomický populismus maskovaný matematikou Miluji cla! Donald Trump a jeho životní láska

Miluji cla! Donald Trump a jeho životní láska Finský prezident má recept na Trumpa. Golfovou diplomacii!

Finský prezident má recept na Trumpa. Golfovou diplomacii! Ukrajinská svatba online: rychlý válečný obřad bez příkras i bez příloh

Ukrajinská svatba online: rychlý válečný obřad bez příkras i bez příloh Z deníku dobrovolníka: Nebezpečná cesta za velitelkou Runou

Z deníku dobrovolníka: Nebezpečná cesta za velitelkou Runou