Úskalí algoritmického obchodování spotového zlata a komodit.

Může obchodování se zlatem vést k bohatství a pokud ano, proč se všichni během posledních dvou let nestali milionáři? V dnešním článku budu psát o úskalí algoritmického obchodování spotového zlata a jiných komodit ve srovnání s instrumentem podobného charakteru – měnovými páry.

V dnešním článku budu psát o úskalí algoritmického obchodování spotového zlata a jiných komodit ve srovnání s instrumentem podobného charakteru – měnovými páry.

První věcí, kterou se odlišuje zlato a komodity od měnových párů je charakteristika chování aktuálního kurzu indexu. Přestože aktuální kurz libovolného finančního instrumentu je obecně v konečném důsledku určen hladinou nabídky a poptávky, chování kurzu komodit v porovnání s měnovými páry je naprosto odlišný kvůli rozdílům v dostupné likviditě. Likvidita spotového zlata se v nejrušnějších dnech ani zdaleka neblíží obchodovanému objemu nejméně likvidního páru jako je například NZDUSD. Díky této charakteristice jsou komodity a měnové páry naprosto technicky rozdílné instrumenty. Mimo fluktuace ceny a obchodovaného objemu, mají komodity také technicky odlišné distribuční rozdělení na který má vliv různá doba, po kterou je burza otevřena. Kupříkladu majoritní měnové páry jsou natolik likvidní, že mají specifické prvky chování, které jsou exkluzivní vůči zlatu a komoditám.

Co je příčinou toho, že se zlato nechová jako měna? Zlato má charakter instrumentu, který z velké částí odráží spekulativní sentiment trhu. Navíc má limitující průmyslové využití na rozdíl od jiných komodit a proto se vývoj ceny pohybuje v dlouhodobých cyklech.

Když se nad tím zamyslíte, tak u málo likvidních měn jsou pozice uzavírány v poměrně dlouhodobém časovém horizontu, neboť trvá určitou dobu, než si vybudují dostatečné momentum a analogicky při obchodování se spotovým zlatem by se musel vyvinout systém s velmi dlouhým historickým záběrem, aby obchodovací výsledky strategie byly statisticky relevantní.

Možná vás napadne, že logické založit algoritmus na vývoji ceny zlata v posledních 10 letech, kdy došlo ke strmému nárůstu ceny a tím i snadnému výdělku na pokračujícím trendu zdražování zlata. Avšak založit strategii pouze na jevu exponenciálního růstu ceny je velmi špatný nápad. Proč? Protože by byla strategie založená na 10-ti letém exponenciálním růstu ceny a jak víme, chování ceny v minulosti automaticky nepředpokládá i stejné chování v budoucnosti. Došlo by k asymetrickému protěžování pouze jednoho směru trendu a pokud by nastalo zpomalení, nebo dokonce pokles trhu, strategie by selhala okamžitě.

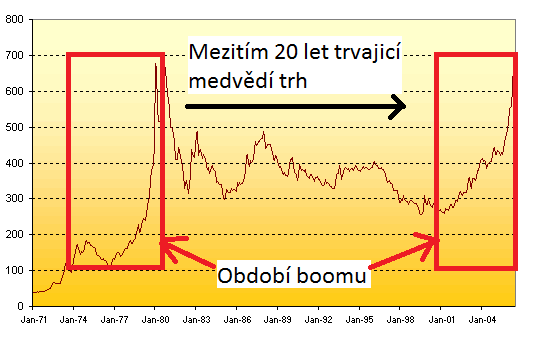

Pokud se podíváte na vývoj ceny v periodě posledních 40-let, tak si všimnete, že zlato mělo za svou historii několik dlouhých cyklů trvající déle než 5 let a bylo by špatným předpokladem zakládat strategii na 10-ti letém vývoji ceny. Aby se pokryla i perioda s jiným než růstovým cyklem zlata, musela by se brát v úvahu data minimálně z roku 1993 a i tak s největší pravděpodobností nebude pokryto období "prasklé bubliny", které si spotové zlato prošlo minimálně jednou za celou svou historii od začátku obchodování.

Je nemožné vyvíjet strategii na základě dat, kdy jako vzorek dat bereme jediný cyklus trhu, zvlášť když podle 40-ti leté historie je vidět, že i desetiletý exponenciální růstový trend může splasknout jako bublina a trh se může ze dne na den změnit v něco naprosto jiného.

Na druhou stranu, chování komodit má svoje výhody, protože mnoho dlouhodobých cyklů odráží periody ekonomické expanze a kontrakce ve skutečném světě a ty jak víme se vyvíjí mnoho let.. To je důvod, proč obchodníci s futures mají rádi dlouhodobé trendy - na které nejde aplikovat principy obchodování s měnami. Jsou rádi, protože se mohou dostat do trendu trvající dekády v důsledku makroekonomických událostí, jev velmi raritní u hodně likvidních měn.

Shrňme si fundamentální důvody, proč algoritmické obchodování se zlatem není tak jednoduché navzdory zdánlivě snadné předpovědi budoucího vývoje trendu. :

• minimální obchodovací jednotka je 10x vyšší a s tím se navyšují nároky na obchodovací kapitál.

• ne všichni brokeři umožňují obchodování se zlatem a US brokeři už vůbec nepovolují obchodování s pákou vyšší 1:2

• spread u komodit je vyšší

• zlato je nepoměrně méně likvidní a má specifické technické parametry.

• bylo by nutné zanalyzovat strategii speciálně pro tyto podmínky, kde i 15-ti letá analýza je nedostatečná na to, jak dlouho trvaly cykly

• obchodování neprobíhá 24/5

Ale co všechny ty články z posledních pár let píšící o zlatu jako jedné z mála bezpečných investičních příležitostí? Zkusme se nad tím zapřemýšlet jinak než jako drobný investor.

Retailový investor může poukázat na vztah mezi vývojem ceny zlata a celosvětovými krizemi (ropná krize, ekonomická krize) a napadne jej nakupovat v době krize z očekávání, že za krize cena musí nadále růst až do doby zotavení ekonomiky.

Opak je však pravdou. O zlatu a například o diamantech se říká, že jsou to investice pro hlupáky, resp. dle myšlenky „já jsem hlupák, že jsem si za nadhodnocenou cenu koupil zlato, aby jí ještě větší hlupák v budoucnosti vykoupil za vyšší cenu“. Jaká je skutečná korelace mezi výkonností investic do zlata a současně trvající ekonomické krize? Zkuste se podívat na vývoj v posledních pěti letech. Při jednoduchém výpočtu korelace mezi cenou zlata a cenou akcií zjistíte, že obě instrumenty jsou korelované. Zlato se znehodnocuje, když je krize, protože se fyzického zlata ve větším množství zbavují banky/firmy aby pokryly ztráty v důsledku ekonomické krize. Při ekonomickém boomu nemusí být situace jiná, zvlášť když budou na trhu výnosnější investiční instrumenty, pak ceny budou zvyšovat pouze instituce budující rezervy.

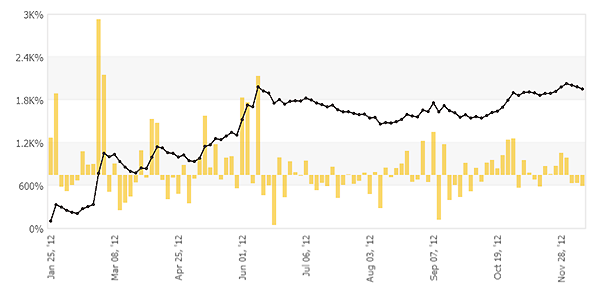

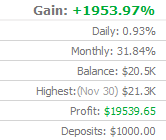

Na závěr si pro ilustraci uvedeme výkonnost jednoho algoritmu založeném na volatilitě ceny zlata. Jak je vidět na obrázcích níže, zhodnocení je astronomické, avšak nereflektuje ani jeden jednoroční cyklus vývoje a výsledky jsou proto statisticky zkreslující. V současných podmínkách trhu může vykázat takto uvedenou profitabilitu, ale stačí, aby se radikálně změnily podmínky a ani do čtyř měsíců nebude algoritmus schopen reagovat na změny.

V dnešním článku budu psát o úskalí algoritmického obchodování spotového zlata a jiných komodit ve srovnání s instrumentem podobného charakteru – měnovými páry.

První věcí, kterou se odlišuje zlato a komodity od měnových párů je charakteristika chování aktuálního kurzu indexu. Přestože aktuální kurz libovolného finančního instrumentu je obecně v konečném důsledku určen hladinou nabídky a poptávky, chování kurzu komodit v porovnání s měnovými páry je naprosto odlišný kvůli rozdílům v dostupné likviditě. Likvidita spotového zlata se v nejrušnějších dnech ani zdaleka neblíží obchodovanému objemu nejméně likvidního páru jako je například NZDUSD. Díky této charakteristice jsou komodity a měnové páry naprosto technicky rozdílné instrumenty. Mimo fluktuace ceny a obchodovaného objemu, mají komodity také technicky odlišné distribuční rozdělení na který má vliv různá doba, po kterou je burza otevřena. Kupříkladu majoritní měnové páry jsou natolik likvidní, že mají specifické prvky chování, které jsou exkluzivní vůči zlatu a komoditám.

Co je příčinou toho, že se zlato nechová jako měna? Zlato má charakter instrumentu, který z velké částí odráží spekulativní sentiment trhu. Navíc má limitující průmyslové využití na rozdíl od jiných komodit a proto se vývoj ceny pohybuje v dlouhodobých cyklech.

Když se nad tím zamyslíte, tak u málo likvidních měn jsou pozice uzavírány v poměrně dlouhodobém časovém horizontu, neboť trvá určitou dobu, než si vybudují dostatečné momentum a analogicky při obchodování se spotovým zlatem by se musel vyvinout systém s velmi dlouhým historickým záběrem, aby obchodovací výsledky strategie byly statisticky relevantní.

Možná vás napadne, že logické založit algoritmus na vývoji ceny zlata v posledních 10 letech, kdy došlo ke strmému nárůstu ceny a tím i snadnému výdělku na pokračujícím trendu zdražování zlata. Avšak založit strategii pouze na jevu exponenciálního růstu ceny je velmi špatný nápad. Proč? Protože by byla strategie založená na 10-ti letém exponenciálním růstu ceny a jak víme, chování ceny v minulosti automaticky nepředpokládá i stejné chování v budoucnosti. Došlo by k asymetrickému protěžování pouze jednoho směru trendu a pokud by nastalo zpomalení, nebo dokonce pokles trhu, strategie by selhala okamžitě.

Pokud se podíváte na vývoj ceny v periodě posledních 40-let, tak si všimnete, že zlato mělo za svou historii několik dlouhých cyklů trvající déle než 5 let a bylo by špatným předpokladem zakládat strategii na 10-ti letém vývoji ceny. Aby se pokryla i perioda s jiným než růstovým cyklem zlata, musela by se brát v úvahu data minimálně z roku 1993 a i tak s největší pravděpodobností nebude pokryto období "prasklé bubliny", které si spotové zlato prošlo minimálně jednou za celou svou historii od začátku obchodování.

Je nemožné vyvíjet strategii na základě dat, kdy jako vzorek dat bereme jediný cyklus trhu, zvlášť když podle 40-ti leté historie je vidět, že i desetiletý exponenciální růstový trend může splasknout jako bublina a trh se může ze dne na den změnit v něco naprosto jiného.

Na druhou stranu, chování komodit má svoje výhody, protože mnoho dlouhodobých cyklů odráží periody ekonomické expanze a kontrakce ve skutečném světě a ty jak víme se vyvíjí mnoho let.. To je důvod, proč obchodníci s futures mají rádi dlouhodobé trendy - na které nejde aplikovat principy obchodování s měnami. Jsou rádi, protože se mohou dostat do trendu trvající dekády v důsledku makroekonomických událostí, jev velmi raritní u hodně likvidních měn.

Shrňme si fundamentální důvody, proč algoritmické obchodování se zlatem není tak jednoduché navzdory zdánlivě snadné předpovědi budoucího vývoje trendu. :

• minimální obchodovací jednotka je 10x vyšší a s tím se navyšují nároky na obchodovací kapitál.

• ne všichni brokeři umožňují obchodování se zlatem a US brokeři už vůbec nepovolují obchodování s pákou vyšší 1:2

• spread u komodit je vyšší

• zlato je nepoměrně méně likvidní a má specifické technické parametry.

• bylo by nutné zanalyzovat strategii speciálně pro tyto podmínky, kde i 15-ti letá analýza je nedostatečná na to, jak dlouho trvaly cykly

• obchodování neprobíhá 24/5

Ale co všechny ty články z posledních pár let píšící o zlatu jako jedné z mála bezpečných investičních příležitostí? Zkusme se nad tím zapřemýšlet jinak než jako drobný investor.

Retailový investor může poukázat na vztah mezi vývojem ceny zlata a celosvětovými krizemi (ropná krize, ekonomická krize) a napadne jej nakupovat v době krize z očekávání, že za krize cena musí nadále růst až do doby zotavení ekonomiky.

Opak je však pravdou. O zlatu a například o diamantech se říká, že jsou to investice pro hlupáky, resp. dle myšlenky „já jsem hlupák, že jsem si za nadhodnocenou cenu koupil zlato, aby jí ještě větší hlupák v budoucnosti vykoupil za vyšší cenu“. Jaká je skutečná korelace mezi výkonností investic do zlata a současně trvající ekonomické krize? Zkuste se podívat na vývoj v posledních pěti letech. Při jednoduchém výpočtu korelace mezi cenou zlata a cenou akcií zjistíte, že obě instrumenty jsou korelované. Zlato se znehodnocuje, když je krize, protože se fyzického zlata ve větším množství zbavují banky/firmy aby pokryly ztráty v důsledku ekonomické krize. Při ekonomickém boomu nemusí být situace jiná, zvlášť když budou na trhu výnosnější investiční instrumenty, pak ceny budou zvyšovat pouze instituce budující rezervy.

Na závěr si pro ilustraci uvedeme výkonnost jednoho algoritmu založeném na volatilitě ceny zlata. Jak je vidět na obrázcích níže, zhodnocení je astronomické, avšak nereflektuje ani jeden jednoroční cyklus vývoje a výsledky jsou proto statisticky zkreslující. V současných podmínkách trhu může vykázat takto uvedenou profitabilitu, ale stačí, aby se radikálně změnily podmínky a ani do čtyř měsíců nebude algoritmus schopen reagovat na změny.

Fiala v ohrožení. Premiér místo vysvětlování raději otvíral sokolovnu u Brna

Fiala v ohrožení. Premiér místo vysvětlování raději otvíral sokolovnu u Brna Babiš lechtá mladé na bradě. AB merchem rozjel fenomén, který nejde zastavit

Babiš lechtá mladé na bradě. AB merchem rozjel fenomén, který nejde zastavit Akce Zámky Přemysla Pittra pomohla po válce dětem s návratem do života

Akce Zámky Přemysla Pittra pomohla po válce dětem s návratem do života Přežijí novináři autokraty?

Přežijí novináři autokraty? Varšava dokáže být ve vztahu k Moskvě racionální. I přes historickou zkušenost

Varšava dokáže být ve vztahu k Moskvě racionální. I přes historickou zkušenost