Babiš nezná planety, Bartoš zase daně

To, že Babiš nezná planety, je zarážející, ale dnes jen jeho problém, ale to, že místopředseda vlády a ministr pro místní rozvoj Ivan Bartoš používá pojem, jenž v našich zákonech neexistuje a zjevně neví, co znamená, je nejen jeho problém, ale problém nás všech.

V rozhovoru s Martinem Veselovským o prvním roce Fialovy vlády na DVTV 23. 12. 2023 v 21 minutě Ivan Bartoš prohlásil

„Když se řekne zvyšovat daně, všichni se leknou, že se bude sahat na daň z práce, ale to dělat nechceme. Zvedneme ji u prokazatelně špatných věcí, jako jsou tabák a alkohol.”

Pojem „daň z práce“ v žádném naše zákoně ani v zákonech jiných zemí neexistuje. Má dobrý smysl a lze ho používat, ale je třeba mu rozumět. To zjevně není případ Ivana Bartoše. „Daň z práce“, anglicky tax wedge, je ta část nákladů na práci, tedy mezd a odvodů na sociální a (v naše případě) zdravotní pojištění placené zaměstnavateli, které si vezme stát, tj. je to podíl daně z příjmu fyzických osob (v části ze závislé činnosti, tj. zhruba řečeno daň ze mzdy), plus odvody na sociální a zdravotní pojištění (SZP) placené zaměstnavateli i zaměstnanci. Vláda by mohla zvýšit daň ze mzdy a snížit odvody na SZP placené zaměstnavateli, a přitom by se daň z práce nemusela změnit. Bartoš by měl pravdu a přesto by se zaměstnanci asi zlobili a podnikatelé radovali.

Smyslem tohoto blogu ovšem není upozorňovat na neznalost místopředsedy vlády, ale využít jeho tvrzení k upozornění na to, jak deformovaný a nespravedlivý je náš systém daní a odvodů ve srovnání se světem. Pro toto srovnání je velmi užitečná webová stránka OECD, kde je znázorněn vývoj všech složek daní a odvodů v zemích OECD od roku 2000 do roku 2021 včetně. Jde o tyto daně a (v naší terminologii) odvody:

• Tax revenue (Celkové daňové a odvodové příjmy)

• Tax on personal income (Daň z příjmu fyzických osob)

• Tax on corporate profits (Daň z příjmu právnických osob)

• Social security contributions (Odvody na sociální a u nás zdravotní pojištění, OSZ)

• Tax on payroll (nemáme)

• Tax on property (Majetková daň, u nás daň z nemovitosti)

• Tax on goods and services (Daň na zboží a služby, u nás daň z přidané hodnoty a spotřební daň)

• Tax wedge (Daň z práce)

A to jako procenta HDP nebo, kde to má smysl, v procentech celkových daňových a odvodových příjmů (taxation). V následujících srovnáních jsem pro přehlednost grafů zahrnul data z ČR ve srovnání s průměrem OECD (OECD average, nebo černá čára), Německem (Germany), Rakouskem (Austria) a Spojeným královstvím (United Kingdom, UK).

Začněme Bartošovou daní z práce. Ta je u nás o poznání vyšší než v průměru zemí OECD u UK ale nižší než v Německu a Rakousku.

Ostrý zlom naší hodnoty v roce 2021 je důsledkem nezodpovědného daňového balíčku schváleného v prosinci 2020. Vysoké hodnota daně z práce v ČR je srovnání s průměrem zemí OECD je důsledkem mimořádně vysokých OSZ v ČR jako procento celkových daňových a odvodových výnosů, viz.graf

Naše hodnota je dvakrát vyšší než v průměru zemí OECD a i o třetinu vyšší než v Německu a Rakousku. Přitom hlavní rozdíl od většiny zemí OECD spočívá v tom, že u nás je podíl OSZ placených zaměstnavateli třikrát větší než zaměstnanci (34:11), zatímco ve všech vyspělých zemích je tento poměr cca 1:1. Především výše odvodů na sociální pojištění placených zaměstnavateli (24,8 % mezd) je mimořádně vysoká a představuje velkou nevýhodu našich podniků ve srovnání se zahraničními.

Naopak výnos daně z příjmu fyzických osob jako procento celkových daní a odvodů je mimořádně nízký: je dvaapůlkrát nižší, než je průměr zemí OECD, či než je v Rakousku a třikrát nižší než v Německu:

Ostrý propad v roce 2021 je opět důsledek zmíněného daňového balíčku, o němž ve svém tvýtu 2. 11. 2022 v 6.04 PM Miroslav Kalousek prohlásil

Už jsou to dva roky, kdy @snemovna razantně snížila daň z příjmu fyzickým osobám. Hloupý a nebezpečný návrh poslance Babiše získal podporu @SPD_oficialni a @ODScz. Téměř polovina strukturálního deficitu, se kterým si dnes vláda neví rady, má příčinu v tehdejším “zatmění rozumu”.

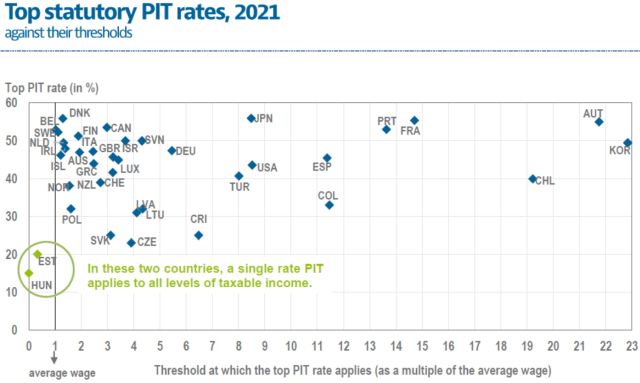

Nízký podíl daně z příjmu fyzických osob na celkové objemu daní a odvodů ve srovnání s téměř celým světem je způsoben parametry této daně v ČR. Na následujícím grafu jsou na ose y vynesena maximální sazba této daně (Top PIT) v jednotlivých zemích (ČR je CZE, Spojené království je GBR, Německo je DEU DEU) a na ose x hraniční hodnoty příjmu, v násobcích průměrné mzdy, nad nimiž platí tyto maximální sazby.

Naše hodnoty, TOP PIT=23 % a hraniční hodnota 4násobek průměrné mzdy, jsou až na Estonsko a Maďarsko, daleko od většiny vyspělých zemi, které mají PIT typicky dvakrát větší a hranici naopak dvakrát nižší než my. Státy, jako je třeba Rakousko (AUT), které mají vysoké hraniční hodnoty, mají obvykle velmi progresivní růst sazby daně, takže i pod tuto hranicí jsou sazby ve srovnání s námi vysoké.

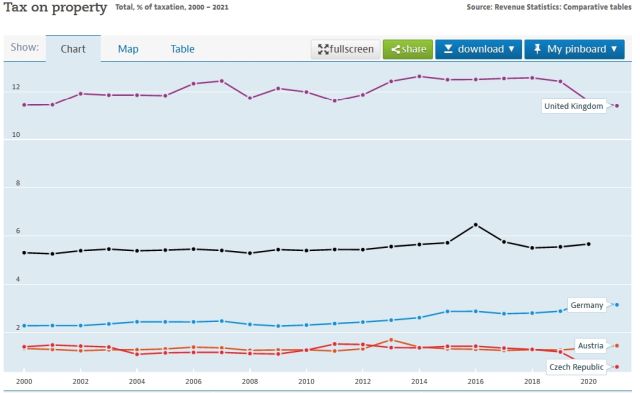

Přímo směšně nízký je ve srovnání se zahraničím u nás podíl majetkové daně, tj. daně z nemovitosti, jak ukazuje následující srovnání, v němž naše hodnota pro rok 2021 je jen 0,58 % celkových daní a odvodů, zatímco v Rakousko je tento podíl 1,46 %, v Německu 3.15 %, průměr zemí OECD činí 5,7 % a ve Spojeném království dokonce 11,4 %.

Výnos této daně, cca 11 miliard, jde přitom celý obcím. Kdyby její podíl na celkových daních byl tato daň na úrovni průměru zemí OECD, tj. cca desetkrát větší než u nás, činil by její výnos cca 100 miliard, které by celé šly obcí a stačilo by rozpočtovým určením daní na ně převádět podstatně méně než 35,6 procent výnosu DPH a daní z příjmů fyzických i právnických osob. A o těch cca 90 miliardnavíc by byly posíleny příjmy státního rozpočtu. Ale i jen daň z nemovitosti na úrovni Německa by do státního rozpočtu přinesla navíc cca 45 miliard a to není málo.

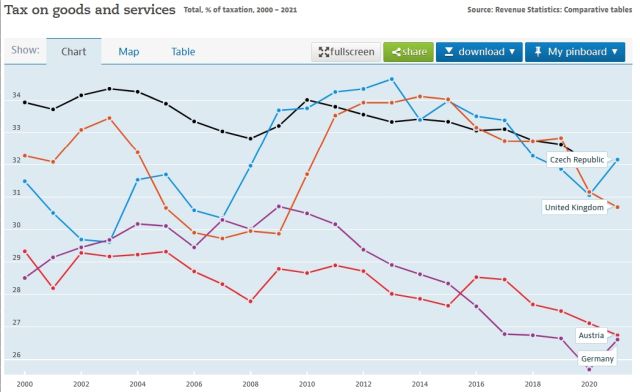

Pokud jde o daně na zboží a služby, jsme velmi blízko průměru zemí OECD i UK, ale znatelně nad Německem.

Z těchto srovnání plyne jasný závěr. Ve srovnání s vyspělým světem a měřeno podílem jednotlivých daní a odvodů na jejich celkovém objemu máme

• Nízkou daň z příjmu fyzických osob.

• Směšně nízkou daň z nemovitostí.

• Vysoké odvody SZP placené zaměstnavateli.

• Nízké odvody na SZP placené zaměstnanci.

• Rozumnou výši DPH a spotřební daně.

Chce-li vláda odstranit vysoký strukturální deficit našeho státního rozpočtu, bylo by třeba

1. Zvýšit daň z příjmu fyzických osob pro střední a vyšší příjmové třídy.

2. Výrazně zvýšit daň z nemovitosti

3. Zvýšit odvody zaměstnanců (dnes 6,5 % mzdy) na sociální pojištění a tedy na své vlastní důchody, jejichž téměř 80 procent platí zaměstnavatelé.

4. Snížit odvody zaměstnavatelů (dnes 24,8 % celkových mezd) na sociální pojištění

Je mi jasné, že tato vláda uvedené kroky neprovede a že pravicoví ideologové budou křičet, že jsou nadměrně zdaňováni úspěšní lidé, ale zde bych po druhé připomněl slova Miroslava Kalouska v tvýtu z 1. 12. 2022

Slyším mnohé politiky říkat, že “solidarita a sociální smír jsou teď důležitější, než rozpočtová odpovědnost”. To je pojmové nedorozumění. Solidarity se dosahuje přerozdělováním. Zadlužování solidární není. To ve svém důsledku ublíží všem, těm chudým ale víc.

A progresivní sazba daně z příjmu fyzických osob je právě nejpřímější způsob, jak vyšší výnos této daně použít na podporu chudých, aniž se dále zadlužujeme. A rozumní bohatí liV každém případě je třeba, abychom všichni věděli jak deformovaný a nespravedlivý je náš systém daní a odvodů a co by bylo třeba změnit, aby příjmy a výdaje státního rozpočtu byly zhruba vyrovnané. Proto je třeba, aby se o struktuře našich daní a odvodů začalo vážně diskutovat. Pak se možná najde odvážný politik, který na uvedených krocích postaví svůj program a přesvědčí veřejnost, že je to v její prospěch. Nemusíme se samozřejmě řídit příklady ze zahraničí a můžeme jít svou vlastní českou uličkou, jak to vláda učinila v případě energií, viz komentář Davida Klimeše, ale vystavujeme se nebezpečí, že až na jejím konci zjistíme, že je slepá. A to bude pozdě.

A na závěr připomínka výzvy místopředsedy vlády Víta Rakušana před jednáním Senátu o daňové balíčku v prosinci 2020.

Vyzýváme senátory KDU-ČSL, TOP 09, SEN21 a Pirátů, aby se připojili k zamítnutí daňového balíčku

„Zamítnutí sněmovní verze daňového balíčku je jedinou rozumnou možností, jak se vyhnout likvidaci veřejných financí. Proto apeluji na senátory KDU-ČSL, Senátor 21 a TOP 09, aby se připojili k senátorům Starostů a nezávislých a daňový balíček v Senátu odmítli,“ říká předseda hnutí STAN Vít Rakušan.

„Věřím, že Senát jako celek si uvědomuje fatální důsledky na státní rozpočet, které obnáší nesystematická změna daní v současné době. Daňový balíček s jakoukoli další kompenzací vytvoří hlubokou díru ve státní kase nejen pro příští rok, ale odrazí se na kvalitě služeb i v několika letech následujících. Senátoři dnes rozhodují o výši dluhu, která padne na hřbet dnešní nejmladší generace a jsem přesvědčený, že se ani senátoři dalších opozičních stran nenechají uchlácholit pohádkami premiéra o prospěšnosti jím navrženého kompromisu,“ dodává Rakušan.

Autor: Tomáš Pergl, tiskový mluvčí STAN

kterou ovšem Senát nevyslyšel, protože 17 senátorů a senátorek z oslovených stran (10 z 12 členů senátorského klubu KDU-ČSL, 6 z 24 členů senátorského klubu STAN a jedna senátorka ze senátorského klubu SEN+Pitáti), hlasovalo pro balíček v nezměněné podobě a tím umožnilo jeho schválení Senátem. Připomínám ještě, že v Poslanecké sněmovně pro nemravný daňový balíček hlasoval z poslanců oslovených stran jen František Vácha z TOP 09. Senát v tomto případě zcela selhal.

Vzpomíná si Vít Rakušan na tuto svou výzvu a neměl by právě on ve vládě iniciovat kroky směřující k nápravě důsledků „zatmění rozumu“ jeho koaličního partnera? Neměl by to být problém, protože ze 108 poslanců a poslankyň vládní pětikolky je jen 34 z ODS. A nebo čo bolo, to bolo….?

V rozhovoru s Martinem Veselovským o prvním roce Fialovy vlády na DVTV 23. 12. 2023 v 21 minutě Ivan Bartoš prohlásil

„Když se řekne zvyšovat daně, všichni se leknou, že se bude sahat na daň z práce, ale to dělat nechceme. Zvedneme ji u prokazatelně špatných věcí, jako jsou tabák a alkohol.”

Pojem „daň z práce“ v žádném naše zákoně ani v zákonech jiných zemí neexistuje. Má dobrý smysl a lze ho používat, ale je třeba mu rozumět. To zjevně není případ Ivana Bartoše. „Daň z práce“, anglicky tax wedge, je ta část nákladů na práci, tedy mezd a odvodů na sociální a (v naše případě) zdravotní pojištění placené zaměstnavateli, které si vezme stát, tj. je to podíl daně z příjmu fyzických osob (v části ze závislé činnosti, tj. zhruba řečeno daň ze mzdy), plus odvody na sociální a zdravotní pojištění (SZP) placené zaměstnavateli i zaměstnanci. Vláda by mohla zvýšit daň ze mzdy a snížit odvody na SZP placené zaměstnavateli, a přitom by se daň z práce nemusela změnit. Bartoš by měl pravdu a přesto by se zaměstnanci asi zlobili a podnikatelé radovali.

Smyslem tohoto blogu ovšem není upozorňovat na neznalost místopředsedy vlády, ale využít jeho tvrzení k upozornění na to, jak deformovaný a nespravedlivý je náš systém daní a odvodů ve srovnání se světem. Pro toto srovnání je velmi užitečná webová stránka OECD, kde je znázorněn vývoj všech složek daní a odvodů v zemích OECD od roku 2000 do roku 2021 včetně. Jde o tyto daně a (v naší terminologii) odvody:

• Tax revenue (Celkové daňové a odvodové příjmy)

• Tax on personal income (Daň z příjmu fyzických osob)

• Tax on corporate profits (Daň z příjmu právnických osob)

• Social security contributions (Odvody na sociální a u nás zdravotní pojištění, OSZ)

• Tax on payroll (nemáme)

• Tax on property (Majetková daň, u nás daň z nemovitosti)

• Tax on goods and services (Daň na zboží a služby, u nás daň z přidané hodnoty a spotřební daň)

• Tax wedge (Daň z práce)

A to jako procenta HDP nebo, kde to má smysl, v procentech celkových daňových a odvodových příjmů (taxation). V následujících srovnáních jsem pro přehlednost grafů zahrnul data z ČR ve srovnání s průměrem OECD (OECD average, nebo černá čára), Německem (Germany), Rakouskem (Austria) a Spojeným královstvím (United Kingdom, UK).

Začněme Bartošovou daní z práce. Ta je u nás o poznání vyšší než v průměru zemí OECD u UK ale nižší než v Německu a Rakousku.

Ostrý zlom naší hodnoty v roce 2021 je důsledkem nezodpovědného daňového balíčku schváleného v prosinci 2020. Vysoké hodnota daně z práce v ČR je srovnání s průměrem zemí OECD je důsledkem mimořádně vysokých OSZ v ČR jako procento celkových daňových a odvodových výnosů, viz.graf

Naše hodnota je dvakrát vyšší než v průměru zemí OECD a i o třetinu vyšší než v Německu a Rakousku. Přitom hlavní rozdíl od většiny zemí OECD spočívá v tom, že u nás je podíl OSZ placených zaměstnavateli třikrát větší než zaměstnanci (34:11), zatímco ve všech vyspělých zemích je tento poměr cca 1:1. Především výše odvodů na sociální pojištění placených zaměstnavateli (24,8 % mezd) je mimořádně vysoká a představuje velkou nevýhodu našich podniků ve srovnání se zahraničními.

Naopak výnos daně z příjmu fyzických osob jako procento celkových daní a odvodů je mimořádně nízký: je dvaapůlkrát nižší, než je průměr zemí OECD, či než je v Rakousku a třikrát nižší než v Německu:

Ostrý propad v roce 2021 je opět důsledek zmíněného daňového balíčku, o němž ve svém tvýtu 2. 11. 2022 v 6.04 PM Miroslav Kalousek prohlásil

Už jsou to dva roky, kdy @snemovna razantně snížila daň z příjmu fyzickým osobám. Hloupý a nebezpečný návrh poslance Babiše získal podporu @SPD_oficialni a @ODScz. Téměř polovina strukturálního deficitu, se kterým si dnes vláda neví rady, má příčinu v tehdejším “zatmění rozumu”.

Nízký podíl daně z příjmu fyzických osob na celkové objemu daní a odvodů ve srovnání s téměř celým světem je způsoben parametry této daně v ČR. Na následujícím grafu jsou na ose y vynesena maximální sazba této daně (Top PIT) v jednotlivých zemích (ČR je CZE, Spojené království je GBR, Německo je DEU DEU) a na ose x hraniční hodnoty příjmu, v násobcích průměrné mzdy, nad nimiž platí tyto maximální sazby.

Naše hodnoty, TOP PIT=23 % a hraniční hodnota 4násobek průměrné mzdy, jsou až na Estonsko a Maďarsko, daleko od většiny vyspělých zemi, které mají PIT typicky dvakrát větší a hranici naopak dvakrát nižší než my. Státy, jako je třeba Rakousko (AUT), které mají vysoké hraniční hodnoty, mají obvykle velmi progresivní růst sazby daně, takže i pod tuto hranicí jsou sazby ve srovnání s námi vysoké.

Přímo směšně nízký je ve srovnání se zahraničím u nás podíl majetkové daně, tj. daně z nemovitosti, jak ukazuje následující srovnání, v němž naše hodnota pro rok 2021 je jen 0,58 % celkových daní a odvodů, zatímco v Rakousko je tento podíl 1,46 %, v Německu 3.15 %, průměr zemí OECD činí 5,7 % a ve Spojeném království dokonce 11,4 %.

Výnos této daně, cca 11 miliard, jde přitom celý obcím. Kdyby její podíl na celkových daních byl tato daň na úrovni průměru zemí OECD, tj. cca desetkrát větší než u nás, činil by její výnos cca 100 miliard, které by celé šly obcí a stačilo by rozpočtovým určením daní na ně převádět podstatně méně než 35,6 procent výnosu DPH a daní z příjmů fyzických i právnických osob. A o těch cca 90 miliardnavíc by byly posíleny příjmy státního rozpočtu. Ale i jen daň z nemovitosti na úrovni Německa by do státního rozpočtu přinesla navíc cca 45 miliard a to není málo.

Pokud jde o daně na zboží a služby, jsme velmi blízko průměru zemí OECD i UK, ale znatelně nad Německem.

Z těchto srovnání plyne jasný závěr. Ve srovnání s vyspělým světem a měřeno podílem jednotlivých daní a odvodů na jejich celkovém objemu máme

• Nízkou daň z příjmu fyzických osob.

• Směšně nízkou daň z nemovitostí.

• Vysoké odvody SZP placené zaměstnavateli.

• Nízké odvody na SZP placené zaměstnanci.

• Rozumnou výši DPH a spotřební daně.

Chce-li vláda odstranit vysoký strukturální deficit našeho státního rozpočtu, bylo by třeba

1. Zvýšit daň z příjmu fyzických osob pro střední a vyšší příjmové třídy.

2. Výrazně zvýšit daň z nemovitosti

3. Zvýšit odvody zaměstnanců (dnes 6,5 % mzdy) na sociální pojištění a tedy na své vlastní důchody, jejichž téměř 80 procent platí zaměstnavatelé.

4. Snížit odvody zaměstnavatelů (dnes 24,8 % celkových mezd) na sociální pojištění

Slepá česká ulička?

Je mi jasné, že tato vláda uvedené kroky neprovede a že pravicoví ideologové budou křičet, že jsou nadměrně zdaňováni úspěšní lidé, ale zde bych po druhé připomněl slova Miroslava Kalouska v tvýtu z 1. 12. 2022

Slyším mnohé politiky říkat, že “solidarita a sociální smír jsou teď důležitější, než rozpočtová odpovědnost”. To je pojmové nedorozumění. Solidarity se dosahuje přerozdělováním. Zadlužování solidární není. To ve svém důsledku ublíží všem, těm chudým ale víc.

A progresivní sazba daně z příjmu fyzických osob je právě nejpřímější způsob, jak vyšší výnos této daně použít na podporu chudých, aniž se dále zadlužujeme. A rozumní bohatí liV každém případě je třeba, abychom všichni věděli jak deformovaný a nespravedlivý je náš systém daní a odvodů a co by bylo třeba změnit, aby příjmy a výdaje státního rozpočtu byly zhruba vyrovnané. Proto je třeba, aby se o struktuře našich daní a odvodů začalo vážně diskutovat. Pak se možná najde odvážný politik, který na uvedených krocích postaví svůj program a přesvědčí veřejnost, že je to v její prospěch. Nemusíme se samozřejmě řídit příklady ze zahraničí a můžeme jít svou vlastní českou uličkou, jak to vláda učinila v případě energií, viz komentář Davida Klimeše, ale vystavujeme se nebezpečí, že až na jejím konci zjistíme, že je slepá. A to bude pozdě.

Čo bolo, to bolo, terazky som vicepremiérom

A na závěr připomínka výzvy místopředsedy vlády Víta Rakušana před jednáním Senátu o daňové balíčku v prosinci 2020.

Vyzýváme senátory KDU-ČSL, TOP 09, SEN21 a Pirátů, aby se připojili k zamítnutí daňového balíčku

„Zamítnutí sněmovní verze daňového balíčku je jedinou rozumnou možností, jak se vyhnout likvidaci veřejných financí. Proto apeluji na senátory KDU-ČSL, Senátor 21 a TOP 09, aby se připojili k senátorům Starostů a nezávislých a daňový balíček v Senátu odmítli,“ říká předseda hnutí STAN Vít Rakušan.

„Věřím, že Senát jako celek si uvědomuje fatální důsledky na státní rozpočet, které obnáší nesystematická změna daní v současné době. Daňový balíček s jakoukoli další kompenzací vytvoří hlubokou díru ve státní kase nejen pro příští rok, ale odrazí se na kvalitě služeb i v několika letech následujících. Senátoři dnes rozhodují o výši dluhu, která padne na hřbet dnešní nejmladší generace a jsem přesvědčený, že se ani senátoři dalších opozičních stran nenechají uchlácholit pohádkami premiéra o prospěšnosti jím navrženého kompromisu,“ dodává Rakušan.

Autor: Tomáš Pergl, tiskový mluvčí STAN

kterou ovšem Senát nevyslyšel, protože 17 senátorů a senátorek z oslovených stran (10 z 12 členů senátorského klubu KDU-ČSL, 6 z 24 členů senátorského klubu STAN a jedna senátorka ze senátorského klubu SEN+Pitáti), hlasovalo pro balíček v nezměněné podobě a tím umožnilo jeho schválení Senátem. Připomínám ještě, že v Poslanecké sněmovně pro nemravný daňový balíček hlasoval z poslanců oslovených stran jen František Vácha z TOP 09. Senát v tomto případě zcela selhal.

Vzpomíná si Vít Rakušan na tuto svou výzvu a neměl by právě on ve vládě iniciovat kroky směřující k nápravě důsledků „zatmění rozumu“ jeho koaličního partnera? Neměl by to být problém, protože ze 108 poslanců a poslankyň vládní pětikolky je jen 34 z ODS. A nebo čo bolo, to bolo….?

Deník dobrovolníka: Vítej, český bratře! Ukrajinci děkovali za pomoc na každém kroku

Deník dobrovolníka: Vítej, český bratře! Ukrajinci děkovali za pomoc na každém kroku Laskavý duchovní i tvrdý politik. Františkův pontifikát se uzavřel bez revoluce

Laskavý duchovní i tvrdý politik. Františkův pontifikát se uzavřel bez revoluce Konečně! Trumpův mírový plán pro Ukrajinu je zde

Konečně! Trumpův mírový plán pro Ukrajinu je zde Anglický deník: Krysí kalamita? Místní si o to koledovali

Anglický deník: Krysí kalamita? Místní si o to koledovali Odešel renesanční psychiatr Cyril Höschl

Odešel renesanční psychiatr Cyril Höschl