Krize: Panika a pochybnosti

Je zřejmé, že panika na finančních trzích už vytěsňuje zdravý úsudek a svým dopadem stupňuje současnou mezinárodní finanční krizi. Nabízená prohlášení a návrhy vlád v rámci EU, G7 nebo jednotlivě zatím bohužel nebyly ani dostatečně jasné a rázné, aby zastavily paniku, ani dostatečně zásadní a přímé, aby dláždily cestu k dlouhodobému řešení hlubších příčin finančních krizí. Pře o to, jestli je stát příčinou nebo má být řešením krize, jsou ve slepé uličce a hlavně ztrátou času. Je čas zdravě pochybovat o základech současného finančního systému a jeho propojení s politikou – a zapojit do úvah o nutných úpravách psychology, sociology, politology a dějepisce po boku ekonomů. Hlavně je ale nejvyšší čas, nabídnout pragmatické kroky k utišení nervů.

Pár slov o davové psychóze

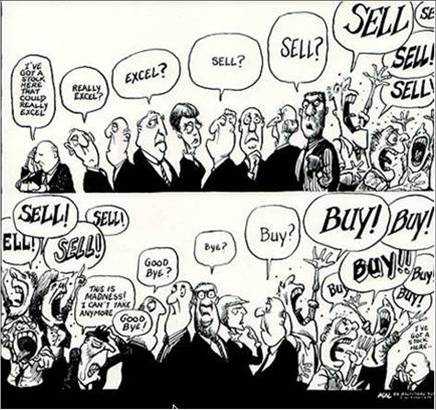

V dobách konjunktury se optimistická očekávání rychle šíří, povzbuzují spotřebu zboží a služeb, investice, důvěru v sílu trhu, obdiv k těm, co rychle bohatnou, a důvěru ve vlastní cestu k budoucímu bohatství. Je známo, že trhy takto jednoduše přestřelí a dojde k bublinám všeho druhu. (Vzpomeňte na Greespanovu dobu „irrational exuberance“, kdy se PE ratio – tj. podíl ceny k výnosům – akcií v indexu S&P 500 více než zdvojnásobilo během 1995-99. Během let 2000-06 se ceny nemovitostí v USA v průměru podobně zdvojnásobily, a v některých zemích vzrostly ještě více.)

Ve chvíli obratu, ať už jsou důvody jakékoliv, se infekcí stávají očekávání pesimistická. Čím více je nejistoty, tím rychleji se pesimismus šíří. Nedůvěra ochromí fungování trhu a oči všech se upnou ke vládě. Pokud vláda nejedná rychle a jednoznačně, šíří se panika. Trhy opět jednoduše přestřelí (a tudíž máme Dow Jones index z loňských 14,000 zpět na nějakých 8,000 tedy úrovni stejné jako před 11 lety).

Psychologická teorie hospodářského cyklu

Zdroj: The Economist, 1987

Známý americký investor Warren Buffett se v minulosti proslavil svým nezávislým úsudkem, který jej často ve svých investičních rozhodnutích vedl „proti davu“. Tím občas také pomohl ke stabilizaci trhu. Americký ministr financí Henry Paulson doufal, že investice a vliv Warrena Buffeta a několika jemu podobných, pomohou i v záchraně krachujících bank. K tomu zatím nedošlo. Ale shodou okolností se Warren Buffett před pár dny vrátil na pozici nejbohatšího Američana. V posledních týdnech vydělal 8 miliard dolarů (a celkových 58 miliard jej posunulo před Billa Gatese, jehož jmění vlivem krize zatím pokleslo na 55 miliard dolarů).

Je zřejmé, že davová psychóza narušuje efektivní fungování finančních trhů a v horším případě podnítí krizi. Davová psychóza, často doprovázená spekulativním chováním, byla zatím chronickou bolestí fungování trhu. To není žádný nový poznatek. Ekonomové však již desítky let věří, že fungování trhu a centrálních bank se dostalo na takovou úroveň, že konjunktura je dlouhodobá a recese (s výjimkou Japonska) jen ojedinělé a povrchní. Dění současných dnů, včetně prohlášení šéfa Mezinárodního měnového fondu naznačují, že tato víra se v těchto dnech otřásá v základech.

Dvě otázky

Nejnaléhavější otázkou těchto dnů je jak posílit na finančních trzích jistotu a důvěru. Nehledě na modality finančního systému, ochromené finanční instituce, podniky i domácnosti čekají na zásah státu. Americká vláda a posléze i vlády evropské však prezentovaly překvapivou absenci strategie, změny taktik (jednoduchý odkup toxických aktiv nebo veřejné investice do problémových institucí?), což posílilo dojem nepředvídatelnosti budoucích zásahů státu (koho stát nechá padnout a komu do jaké míry na základě jakých kritérií pomůže?).

Je na čase, aby politici dali stranou své ideologické platformy a touhy po vlastním zviditelnění. Je nejvyšší čas se dohodnout na pragmatických krocích ke zklidnění paniky. Pokusy tento týden ve Washingtonu se nezdají postačující.

Že uklidnění paniky a ukončení krize bude něco stát je jasné. Podle nedávné studie Mezinárodního měnového fondu stálo v minulosti řešení každé finanční krize v průměru 16% HDP. Čím déle bude nerozhodnost vlád a panika na trzích trvat, tím obtížnější bude řešení, tím větší budou náklady na řešení a tím horší bude také celkový hospodářský dopad.

Další otázkou – sice méně naléhavou ale z dlouhodobého pohledu ještě důležitější – je to, jakými opatřeními je možno intenzitu a vliv davových psychóz na trhu trvale omezit a jak fungování finančního systému do budoucna posílit. Je zřejmé, že stát a trh jsou dva důležité pilíře dobře fungujícího systému. Dohady o tom, který z nich je důležitější by už konečně měly být ponechány dějinám.

Rozhodnout co přesně je úlohou státu, jak vymezit a vymáhat osobní zodpovědnost (s přihlédnutím k tomu, že rizika finančních institucí se projeví až několik let po té, co se oznámí výnosy a vyplatí bonusy) a přesně jaká omezení a dohled mohou přispět k tomu, aby finanční systém fungoval efektivně a stabilně do budoucnosti, vyžaduje pragmatický přístup – bez vlivu ideologií i zájmových skupin...

Pár slov o davové psychóze

V dobách konjunktury se optimistická očekávání rychle šíří, povzbuzují spotřebu zboží a služeb, investice, důvěru v sílu trhu, obdiv k těm, co rychle bohatnou, a důvěru ve vlastní cestu k budoucímu bohatství. Je známo, že trhy takto jednoduše přestřelí a dojde k bublinám všeho druhu. (Vzpomeňte na Greespanovu dobu „irrational exuberance“, kdy se PE ratio – tj. podíl ceny k výnosům – akcií v indexu S&P 500 více než zdvojnásobilo během 1995-99. Během let 2000-06 se ceny nemovitostí v USA v průměru podobně zdvojnásobily, a v některých zemích vzrostly ještě více.)

Ve chvíli obratu, ať už jsou důvody jakékoliv, se infekcí stávají očekávání pesimistická. Čím více je nejistoty, tím rychleji se pesimismus šíří. Nedůvěra ochromí fungování trhu a oči všech se upnou ke vládě. Pokud vláda nejedná rychle a jednoznačně, šíří se panika. Trhy opět jednoduše přestřelí (a tudíž máme Dow Jones index z loňských 14,000 zpět na nějakých 8,000 tedy úrovni stejné jako před 11 lety).

Psychologická teorie hospodářského cyklu

Zdroj: The Economist, 1987

Známý americký investor Warren Buffett se v minulosti proslavil svým nezávislým úsudkem, který jej často ve svých investičních rozhodnutích vedl „proti davu“. Tím občas také pomohl ke stabilizaci trhu. Americký ministr financí Henry Paulson doufal, že investice a vliv Warrena Buffeta a několika jemu podobných, pomohou i v záchraně krachujících bank. K tomu zatím nedošlo. Ale shodou okolností se Warren Buffett před pár dny vrátil na pozici nejbohatšího Američana. V posledních týdnech vydělal 8 miliard dolarů (a celkových 58 miliard jej posunulo před Billa Gatese, jehož jmění vlivem krize zatím pokleslo na 55 miliard dolarů).

Je zřejmé, že davová psychóza narušuje efektivní fungování finančních trhů a v horším případě podnítí krizi. Davová psychóza, často doprovázená spekulativním chováním, byla zatím chronickou bolestí fungování trhu. To není žádný nový poznatek. Ekonomové však již desítky let věří, že fungování trhu a centrálních bank se dostalo na takovou úroveň, že konjunktura je dlouhodobá a recese (s výjimkou Japonska) jen ojedinělé a povrchní. Dění současných dnů, včetně prohlášení šéfa Mezinárodního měnového fondu naznačují, že tato víra se v těchto dnech otřásá v základech.

Dvě otázky

Nejnaléhavější otázkou těchto dnů je jak posílit na finančních trzích jistotu a důvěru. Nehledě na modality finančního systému, ochromené finanční instituce, podniky i domácnosti čekají na zásah státu. Americká vláda a posléze i vlády evropské však prezentovaly překvapivou absenci strategie, změny taktik (jednoduchý odkup toxických aktiv nebo veřejné investice do problémových institucí?), což posílilo dojem nepředvídatelnosti budoucích zásahů státu (koho stát nechá padnout a komu do jaké míry na základě jakých kritérií pomůže?).

Je na čase, aby politici dali stranou své ideologické platformy a touhy po vlastním zviditelnění. Je nejvyšší čas se dohodnout na pragmatických krocích ke zklidnění paniky. Pokusy tento týden ve Washingtonu se nezdají postačující.

Že uklidnění paniky a ukončení krize bude něco stát je jasné. Podle nedávné studie Mezinárodního měnového fondu stálo v minulosti řešení každé finanční krize v průměru 16% HDP. Čím déle bude nerozhodnost vlád a panika na trzích trvat, tím obtížnější bude řešení, tím větší budou náklady na řešení a tím horší bude také celkový hospodářský dopad.

Další otázkou – sice méně naléhavou ale z dlouhodobého pohledu ještě důležitější – je to, jakými opatřeními je možno intenzitu a vliv davových psychóz na trhu trvale omezit a jak fungování finančního systému do budoucna posílit. Je zřejmé, že stát a trh jsou dva důležité pilíře dobře fungujícího systému. Dohady o tom, který z nich je důležitější by už konečně měly být ponechány dějinám.

Rozhodnout co přesně je úlohou státu, jak vymezit a vymáhat osobní zodpovědnost (s přihlédnutím k tomu, že rizika finančních institucí se projeví až několik let po té, co se oznámí výnosy a vyplatí bonusy) a přesně jaká omezení a dohled mohou přispět k tomu, aby finanční systém fungoval efektivně a stabilně do budoucnosti, vyžaduje pragmatický přístup – bez vlivu ideologií i zájmových skupin...

Jako dvanáctiletá odjela do Sovětského svazu. Po devíti letech se vrátila v uniformě

Jako dvanáctiletá odjela do Sovětského svazu. Po devíti letech se vrátila v uniformě Masáže nebo výuka golfu. Dětský certifikát zakáže i činnosti nesouvisející s dětmi

Masáže nebo výuka golfu. Dětský certifikát zakáže i činnosti nesouvisející s dětmi Patnáct lekcí, které jsme se naučili během pandemie

Patnáct lekcí, které jsme se naučili během pandemie Deník dobrovolníka: Jak se pracuje s drony u rozvědky

Deník dobrovolníka: Jak se pracuje s drony u rozvědky Ukrajinský deník: Proč mají v Užhorodu Čechy rádi

Ukrajinský deník: Proč mají v Užhorodu Čechy rádi